Un processus de devis en IPMI collective se déroule généralement de façon plus fluide lorsque les RH préparent en amont le dossier de consultation destiné au marché. En pratique, la plupart des demandes de devis reposent sur deux éléments : un recensement des salariés exploitable et un brief clair sur les garanties. Ce guide explique ce que les assureurs demandent habituellement, quelles données doivent figurer dans le dossier de consultation, où se situent généralement les limites en matière de confidentialité, et comment avancer selon un plan opérationnel à 30/60/90 jours.

Vous pouvez reprendre directement l’exemple de checklist de la section 6 dans un outil de suivi achats RH, un brief de mise en œuvre ou un document d’appel d’offres interne.

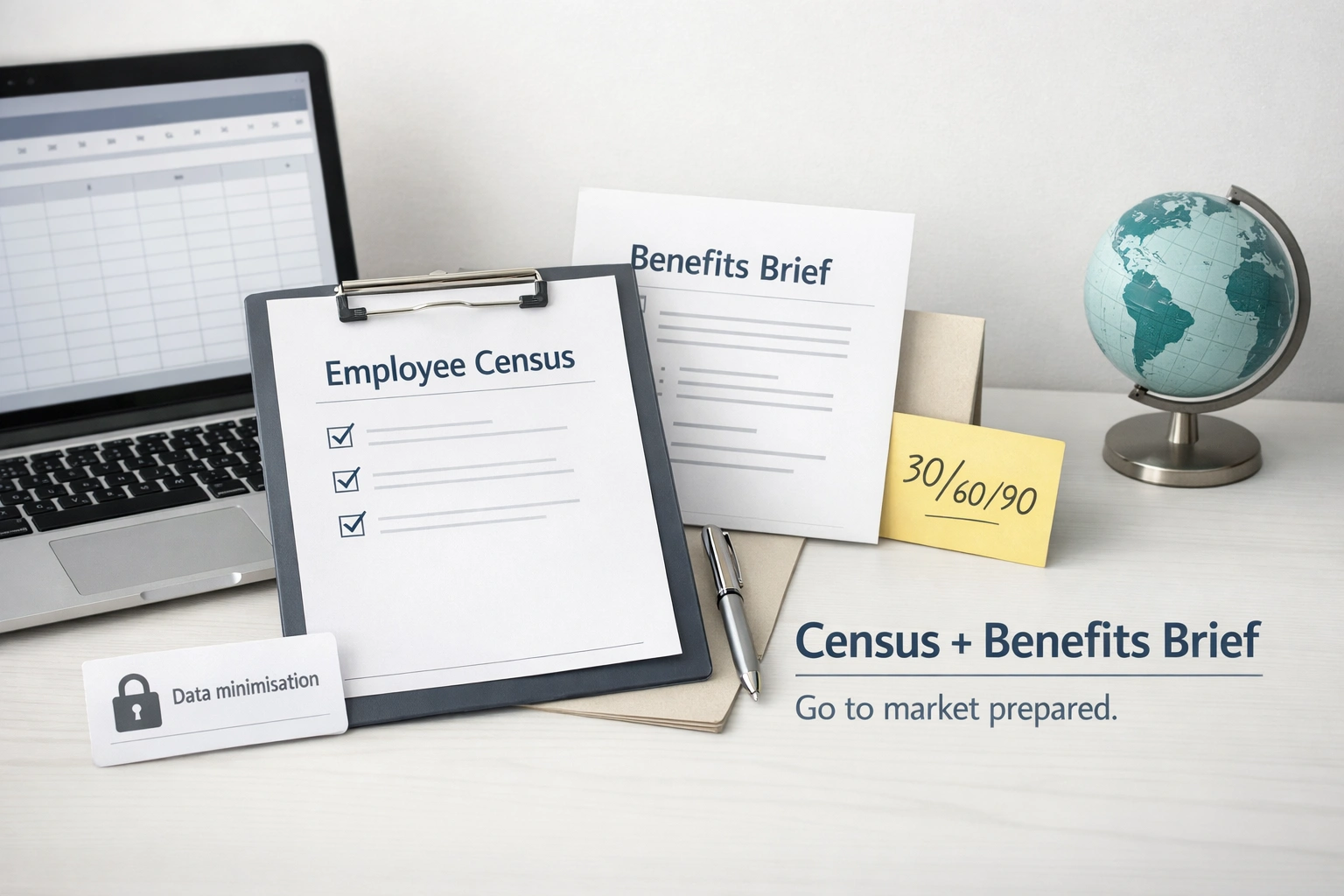

- Recensement des salariés préparé et vérifié

- Choix de conception des garanties documentés

- Règles d’éligibilité confirmées

- Approche de minimisation des données validée en interne

- Responsabilités 30/60/90 jours attribuées

- Points clés des conditions contractuelles consignés pour vérification

- Les assureurs ont généralement besoin, dès le départ, d’un recensement structuré : âges ou dates de naissance, pays de résidence, catégories de salariés et informations sur les ayants droit, le cas échéant, font partie des données couramment demandées, car elles aident les souscripteurs à évaluer la population couverte et le profil de sinistralité probable [1][2][3].

- Un dossier de devis ne se limite pas à un tableur : les RH doivent également préparer un brief sur les garanties couvrant l’étendue de la couverture, la zone territoriale, les modules optionnels et les modalités de partage des coûts, comme les franchises ou les co-paiements [1].

- La minimisation des données est essentielle : les données démographiques et d’éligibilité peuvent être traitées par les RH au stade du devis, mais les antécédents médicaux détaillés et les documents cliniques devraient généralement être transmis directement à l’assureur ou à l’administrateur lorsque cela est nécessaire [2][3].

- Les définitions doivent être clarifiées très tôt : des termes tels que recensement, TPA, adhésion tardive, activement au travail et MLR peuvent recouvrir des réalités différentes selon les contextes. Il est donc utile d’aligner les parties prenantes en interne avant de comparer les propositions [5][6].

- Planifiez à rebours à partir de la date de mise en place : un plan à 30/60/90 jours peut limiter les ajustements de dernière minute et laisser aux RH, à la finance et à la direction le temps nécessaire pour valider les principaux choix de conception avant la date d’effet visée [4].

Pour les équipes RH, interroger le marché pour une IPMI collective peut sembler, à première vue, relativement simple sur le plan administratif. Il y a une population à assurer, une date de renouvellement ou de lancement souhaitée, ainsi qu’un courtier ou un assureur prêt à établir un devis. La difficulté apparaît généralement à l’étape suivante, lorsque le marché demande des précisions qui n’ont pas encore été tranchées en interne.

Ces demandes de précisions n’ont rien d’exceptionnel. Un contrat collectif d’assurance maladie internationale privée se structure en fonction des personnes couvertes, de leur pays de résidence, de l’architecture des garanties et du mode de fonctionnement souhaité par l’employeur. Si le dossier initial ne répond pas clairement à ces questions, les devis risquent d’être établis sur la base d’hypothèses, plutôt que sur un socle homogène.

En pratique, les RH ont généralement besoin de deux documents liés avant d’interroger le marché. Le premier est le recensement des salariés. Le second est le brief sur les garanties.

Le recensement indique aux assureurs qui compose la population à couvrir. Le brief sur les garanties précise le type de couverture que l’employeur souhaite souscrire. Ensemble, ils constituent le socle d’un dossier exploitable de données d’assurance santé collective.

Cet article s’adresse aux employeurs, aux équipes RH et aux équipes achats qui souhaitent adopter une approche fondée sur la vérification en amont. Il ne prétend pas qu’il existe une structure unique « correcte », car les exigences peuvent varier selon l’assureur, les conditions contractuelles, le régulateur et le pays. Il présente plutôt les éléments de base qui permettent, dans la plupart des cas, de faire avancer efficacement une consultation de marché en IPMI collective.

Pour une vue d’ensemble sur la couverture des entreprises, consultez la page Entreprises et groupes de BIG. Si vous êtes déjà en phase de consultation du marché, vous pouvez également utiliser la page de demande de devis de BIG une fois votre recensement et votre brief finalisés.

1) Ce que les assureurs demandent généralement (et pourquoi)

Au stade du devis, les assureurs demandent généralement suffisamment d’informations pour comprendre le profil de risque et l’architecture du régime envisagé. Les indications de BIG pour les groupes précisent qu’une demande de données typique adressée à l’employeur peut inclure les noms des salariés, leurs dates de naissance, leurs pays de résidence ainsi que les caractéristiques de la couverture recherchée [1][2].

Il ne s’agit pas d’une simple formalité administrative. Ce sont des données de souscription essentielles. Les souscripteurs ont généralement besoin d’informations sur la population, la localisation et les garanties avant de pouvoir déterminer comment un dossier doit être structuré et tarifé [1][3].

L’âge des salariés et des ayants droit, la composition familiale et l’effectif aident les assureurs à estimer le profil de sinistralité probable du groupe assuré [1][2][3].

Le pays de résidence, et parfois le lieu de travail, sont déterminants, car l’environnement des coûts médicaux, l’accès aux soins et la tarification des prestataires peuvent varier sensiblement d’un pays à l’autre [1][2].

Les assureurs doivent savoir si l’employeur souhaite une couverture hospitalisation seule, une couverture plus large incluant l’ambulatoire, des modules optionnels ou des mécanismes de partage des coûts tels que des franchises [1].

Pourquoi l’âge et la localisation comptent si tôt

En IPMI collective, l’âge est souvent l’un des principaux déterminants tarifaires, car le coût attendu des sinistres tend à varier selon les tranches d’âge. Le pays compte également, car le coût des traitements, les pratiques tarifaires des prestataires et les conditions de réseau diffèrent selon les juridictions [1][2].

Cela ne signifie pas que les RH doivent transmettre des données excessives. En revanche, une demande de devis dépourvue de champs fiables relatifs à l’âge et à la localisation est généralement incomplète du point de vue de la souscription.

Pourquoi un dossier de devis doit contenir plus qu’un simple effectif

Un simple effectif peut être utile pour un premier cadrage, mais il est rarement suffisant pour une consultation de marché pertinente. Les assureurs ont généralement besoin de davantage de détails pour savoir si le groupe inclut des ayants droit, s’il existe plusieurs implantations et si tous les salariés intègrent le même régime.

BIG souligne que la couverture peut souvent être adaptée selon la catégorie de salariés ou la localisation, et que les primes sont généralement influencées par l’architecture du régime, l’âge des salariés, leur localisation et l’expérience de sinistralité, ou son contexte [1]. C’est pourquoi un brief clair est aussi important que le recensement lui-même.

| Ce que les assureurs demandent généralement | Pourquoi ils le demandent | Ce que les RH doivent préparer |

|---|---|---|

| Recensement des salariés | Pour identifier la population couverte et tarifer le risque [1][2][3] | Un tableur unique, propre, avec des champs standardisés |

| Pays de résidence / pays de travail | Pour évaluer les écarts de coûts et d’accès selon les juridictions [1][2] | Des champs pays confirmés et, le cas échéant, des notes sur la mobilité |

| Demande de conception des garanties | Pour obtenir des devis comparables, et non des devis fondés sur des hypothèses [1] | Un brief écrit sur les garanties, distinguant éléments obligatoires et options |

| Règles d’éligibilité | Pour comprendre qui adhère, quand la couverture débute et si les ayants droit sont inclus [3] | Des règles claires pour les salariés, les familles, les entrées et les sorties |

| Informations sur le dispositif existant | Peuvent faciliter les discussions sur la continuité de couverture et la souscription, selon le dossier | Un résumé synthétique de la couverture antérieure, sauf demande plus détaillée |

Définitions à aligner en interne

Les malentendus en début de projet tiennent souvent davantage à la terminologie qu’au fond. Trois termes méritent en particulier d’être définis dès le départ :

- Recensement : fichier structuré de données salariés et ayants droit, utilisé pour préparer le devis puis mettre en œuvre le contrat.

- TPA : administrateur tiers susceptible de gérer les sinistres, le service, les réseaux de prestataires ou certaines fonctions administratives pour le compte d’un assureur ou du sponsor du régime. Son rôle exact varie et doit être vérifié dans chaque dispositif [5].

- MLR : medical loss ratio. Dans le contexte réglementaire américain, le MLR désigne la part des primes consacrée aux prestations médicales et à l’amélioration de la qualité, par opposition aux frais administratifs et à la marge [6]. Le terme peut apparaître dans des discussions plus larges sur l’assurance, mais il ne remplace pas une méthodologie de devis IPMI collectif [6].

Ces définitions aident les RH, la finance et les achats à parler le même langage lors de l’examen des propositions. Elles réduisent également le risque qu’une validation interne soit retardée par une terminologie qui aurait pu être clarifiée plus tôt.

2) Le dossier de recensement minimum viable

La manière la plus utile d’aborder un recensement consiste à le considérer comme un dossier de données minimum viable. Il doit être suffisant pour obtenir un devis, sans être surchargé. Cet équilibre compte à la fois sur le plan opérationnel et du point de vue de la confidentialité.

Les indications de BIG sur la préparation des devis précisent que les assureurs demandent couramment les noms, les dates de naissance, les informations sur les ayants droit lorsque cela est pertinent, ainsi que les pays de résidence dans le jeu initial d’informations pour les groupes [2]. Ses orientations de souscription mentionnent également des champs standard de recensement tels que l’âge, les dates d’entrée, la catégorie d’emploi et la localisation [3].

- Nom complet du salarié

- Date de naissance ou âge actuel

- Pays de résidence

- Lieu de travail, si pertinent et différent

- Catégorie d’emploi ou niveau de garanties

- Date d’embauche ou date d’éligibilité aux garanties, si nécessaire pour la mise en œuvre

- Noms et dates de naissance des ayants droit, si la couverture familiale est envisagée

- Informations synthétiques sur la couverture actuelle ou le contexte de renouvellement, le cas échéant

Ce qui doit généralement figurer dans le recensement destiné au marché

La version du recensement destinée au marché doit généralement inclure les champs nécessaires au devis et à la planification de la mise en œuvre. Elle n’a, en principe, pas vocation à contenir des notes libres sur la santé des salariés ou d’autres commentaires personnels sensibles.

Une règle simple consiste à dire que le recensement doit décrire la population, et non relater des situations médicales. Cette distinction aide les RH à maintenir l’exercice centré sur les besoins légitimes du stade de devis.

| Champ | Généralement utile au stade du devis ? | Commentaire |

|---|---|---|

| Nom | Généralement oui | Permet de sécuriser l’exactitude de l’adhésion et de la mise en œuvre ultérieures [2] |

| Date de naissance / âge | Généralement oui | Donnée centrale de tarification et d’analyse de la population [1][2][3] |

| Pays de résidence | Généralement oui | Important pour les hypothèses de coût à l’international [1][2] |

| Catégorie d’emploi / niveau | Généralement oui | Nécessaire lorsque l’architecture du régime diffère selon la catégorie ou la localisation [1][3] |

| Informations sur les ayants droit | Généralement oui, si les ayants droit peuvent être couverts | Nécessaire lorsque les conjoints ou les enfants sont concernés [2] |

| Notes médicales détaillées | Généralement non | Doivent en principe être exclues du recensement traité par les RH et transmises directement si cela est spécifiquement requis [2][3] |

Ce que les RH peuvent standardiser dans un modèle de recensement des salariés

L’expression modèle de recensement des salariés est utile, car une structure reproductible fait partie d’un bon processus. Un modèle limite les reconstructions manuelles au renouvellement et facilite la comparaison de données homogènes d’une année sur l’autre ou entre plusieurs soumissions d’assureurs.

Un modèle pratique comprend généralement des en-têtes verrouillés, un format de date standard, des champs pays avec une convention de dénomination unique et un contrôle simple de validation avant envoi. Cela peut paraître élémentaire, mais cette cohérence de base évite souvent des erreurs lors de la mise en œuvre.

Contrôles qualité avant que le fichier ne quitte les RH

- Assurez-vous que chaque salarié n’apparaît qu’une seule fois, sauf si la segmentation du régime impose un autre traitement.

- Vérifiez que les formats de date sont cohérents sur l’ensemble des lignes.

- Vérifiez que les ayants droit sont rattachés au bon salarié.

- Vérifiez que les noms ou codes pays sont cohérents.

- Supprimez les colonnes redondantes issues des extractions RH internes.

- Vérifiez que les libellés des niveaux de garanties correspondent exactement au brief sur les garanties retenu.

Ces contrôles sont simples, mais ils peuvent réduire les questions complémentaires du courtier comme de l’assureur. Ils facilitent également le suivi des évolutions si la population couverte change pendant le processus de devis.

3) Brief sur les garanties : les décisions que les RH doivent prendre

Un recensement, à lui seul, n’indique pas au marché le type de régime recherché par l’employeur. C’est le rôle du brief sur les garanties. En pratique, c’est souvent cette partie du dossier de devis qui détermine si les offres reçues sont réellement comparables.

Les indications de BIG pour les entreprises expliquent que les employeurs peuvent souvent ajuster le niveau de prime en modifiant l’architecture du régime, l’étendue des garanties, les franchises et les co-paiements [1]. Cette flexibilité est utile, mais elle signifie aussi que les RH doivent arrêter certaines décisions avant, ou pendant, la consultation du marché, et non après réception des devis.

Déterminez si le régime doit inclure une couverture hospitalisation seule, une couverture hospitalisation et soins ambulatoires, ou une structure plus large intégrant également des modules tels que la maternité ou la santé mentale [1].

Précisez si la couverture envisagée est mondiale, régionale, ou soumise à des exclusions ou limitations territoriales.

Déterminez s’il convient d’utiliser des franchises, des participations forfaitaires, des co-paiements ou une répartition employeur/salarié afin de maîtriser le coût global [1].

Questions que les RH doivent trancher avant la consultation du marché

- Tous les salariés éligibles seront-ils rattachés au même régime, ou y aura-t-il plusieurs catégories ?

- La couverture des ayants droit est-elle incluse, optionnelle ou exclue ?

- Quelle est la zone de couverture envisagée ?

- La maternité doit-elle être incluse dès le premier jour, ou seulement pour certaines populations ?

- Le régime doit-il couvrir les soins ambulatoires de manière complète, partielle ou limitée ?

- Une franchise ou un co-paiement est-il acceptable d’un point de vue budgétaire et social ?

- Les salariés contribueront-ils à la prime et, si oui, selon quelles modalités ?

Il ne s’agit pas uniquement de questions techniques. Elles impliquent généralement des considérations de budget, de stratégie talents, de politique de mobilité et d’équité interne. C’est pourquoi le brief sur les garanties est souvent un document conjoint RH/finance, même si les RH pilotent le projet.

Pourquoi un brief écrit est utile

Sans brief écrit, les différentes parties prenantes peuvent partir d’hypothèses divergentes sur le régime cible. L’une peut s’attendre à une couverture ambulatoire complète avec maternité. Une autre peut supposer un régime centré sur l’hospitalisation avec options de franchise.

Un brief écrit transforme ces hypothèses en décisions. Il donne également aux courtiers et aux assureurs une base plus fiable pour discuter d’éventuelles alternatives.

- Population : qui est éligible, par catégorie ou par localisation si pertinent

- Territoire : zone de couverture envisagée

- Garanties de base : hospitalisation, ambulatoire, urgence, évacuation, cancer, santé mentale

- Garanties optionnelles : maternité, dentaire, optique, bien-être, dépistage préventif

- Partage des coûts : franchises, participations forfaitaires, co-paiements, répartition employeur/salarié

- Administration : date d’effet envisagée, règles d’entrée, règles de sortie, règles applicables aux ayants droit

- Instructions de comparaison : les devis doivent-ils suivre une conception de base unique ou plusieurs variantes ?

Le lien avec les achats RH

Pour les équipes achats RH, le brief sur les garanties devient le cahier des charges. Il précise ce qui est requis et ce qui peut éventuellement faire l’objet d’un arbitrage.

C’est essentiel, car un bon processus achats ne consiste pas seulement à obtenir plusieurs devis. Il consiste aussi à obtenir des devis établis sur la base d’une demande claire et cohérente.

Un brief rigoureux est également utile en interne. La direction peut examiner l’architecture envisagée avant la réponse du marché, plutôt que de devoir arbitrer ensuite entre plusieurs propositions difficilement comparables.

4) Hygiène des données et limites de confidentialité

En IPMI collective, l’hygiène des données est étroitement liée à la confidentialité. L’objectif n’est pas seulement de collecter des informations exactes. Il s’agit aussi de les collecter au bon endroit et par le bon canal.

Les indications de BIG en matière de souscription rappellent que les données de santé sont sensibles et que les équipes RH doivent limiter leur collecte et utiliser des canaux sécurisés lorsque des informations de souscription sont requises [3]. BIG souligne également que les informations détaillées sur les antécédents médicaux devraient généralement être transmises directement entre le salarié et l’assureur ou l’administrateur, plutôt que de transiter par les circuits RH généraux [2][3].

Ce que signifie généralement la minimisation au stade du devis

Au stade du devis, la minimisation signifie généralement que les RH traitent les données démographiques et d’éligibilité nécessaires à l’établissement du devis, tout en évitant la collecte systématique d’informations médicales sensibles. Cela suffit souvent pour la phase initiale de consultation du marché.

| Généralement approprié pour un traitement RH dans le dossier de devis | Généralement préférable d’envoyer directement à l’assureur / à l’administrateur |

|---|---|

| Noms, dates de naissance, pays, niveaux de garanties, dates d’éligibilité | Questionnaires médicaux, diagnostics, historiques de traitement et documents cliniques justificatifs [2][3] |

| Âges des ayants droit et lien de parenté, lorsque nécessaire pour l’adhésion | Éléments relatifs aux affections préexistantes ou aux déclarations de souscription [3] |

| Structure synthétique du régime actuel | Détails de sinistralité propres à un salarié, sauf si cela est spécifiquement et légalement requis |

Pourquoi cette distinction est importante

Les données de santé sensibles peuvent être soumises à des exigences de traitement plus strictes au regard du droit de la protection des données, de la gouvernance interne, ou des deux. Même lorsque le traitement est licite, une question pratique demeure : les RH ont-elles réellement besoin d’accéder à ces informations ?

Une approche fondée sur la vérification préalable conduit généralement à une réponse simple : si le détail médical est nécessaire pour la souscription ou l’évaluation des sinistres, il peut être préférable qu’il soit transmis via les canaux sécurisés de l’assureur ou de l’administrateur, plutôt que conservé dans le dossier général de devis.

Contrôles internes utiles

- Conserver une version du recensement destinée au marché, distincte des extractions RH plus larges.

- Limiter l’accès au dossier de devis aux seules personnes qui en ont besoin dans le cadre du processus achats.

- Utiliser, lorsque cela est possible, des méthodes de transfert sécurisées plutôt que des pièces jointes envoyées par e-mail non sécurisé.

- Supprimer les notes libres qui n’apportent rien à l’établissement du devis.

- Documenter la personne ayant validé la diffusion du recensement ainsi que la date de validation.

Ces contrôles sont simples à mettre en œuvre sur le plan opérationnel, mais ils peuvent améliorer sensiblement à la fois la protection de la confidentialité et la discipline du projet.

Note de confidentialité pour les équipes RH

Les bases légales, les exigences de consentement, le droit du travail et les attentes réglementaires en matière d’assurance peuvent varier selon les juridictions. Lorsque le traitement de données personnelles implique des données de santé, des transferts transfrontaliers ou des règles locales de droit du travail, il est prudent de faire valider le processus par des conseils juridiques ou des spécialistes de la protection des données avant la mise en œuvre.

Pourquoi le « consentement » doit être manié avec prudence

Les employeurs supposent souvent que le consentement constitue la réponse par défaut à toute question relative aux données de prestations. En pratique, cette approche peut être trop simpliste. Selon la juridiction, les mécanismes de consentement des salariés ne constituent pas nécessairement la seule base légale, ni la base principale, pour le traitement des données liées aux prestations.

C’est pourquoi cet article réserve les précisions juridiques à la section finale de vérification, plutôt que d’énoncer une règle universelle. Le principe opérationnel clé reste la minimisation des données et la maîtrise des canaux de transmission.

5) Calendrier : plan à 30/60/90 jours

Le calendrier est l’une des raisons les plus fréquentes pour lesquelles un dossier de devis paraît incomplet. Les équipes RH se concentrent souvent d’abord sur la date de renouvellement ou la date de lancement visée, alors que la question de planification la plus utile est plutôt : qu’est-ce qui doit être prêt 90 jours avant cette date ?

BIG rappelle que la mise en place d’un contrat collectif implique souvent la comparaison des propositions, des décisions internes, l’adhésion et le paramétrage du contrat, d’où l’intérêt de planifier à rebours [4]. Les délais exacts dépendent de la taille du groupe, de sa répartition géographique et de l’approche de souscription retenue, mais une structure à 30/60/90 jours reste un outil de pilotage utile.

Fixez les objectifs, confirmez la population cible, attribuez les responsabilités, arrêtez la structure de garanties de base et préparez une première version propre du recensement.

Diffusez le dossier de devis, gérez les demandes de précision, comparez les propositions et testez des options commerciales telles que différents niveaux de franchise ou des structures par catégories.

Confirmez la structure retenue, finalisez les données des bénéficiaires, préparez les communications et vérifiez les exigences de mise en œuvre avant la date d’effet visée.

90 jours avant la date d’effet

Cette phase relève d’abord de la préparation, et non encore de la négociation. Les RH doivent confirmer qui est éligible, si les ayants droit sont concernés, quelle est la structure du régime envisagée et qui valide en interne les décisions de coût et de contractualisation.

C’est également le bon moment pour préparer la première version du recensement et identifier les éventuelles lacunes de données. Si plusieurs pays ou catégories de salariés sont concernés, une validation précoce peut faire gagner un temps considérable par la suite.

- Confirmer la date de renouvellement ou la date d’effet visée

- Attribuer les responsabilités entre RH, finance, direction et courtier

- Élaborer un projet de recensement et de brief sur les garanties

- Valider les limites de confidentialité et la méthode de transfert

- Décider si le marché recevra une seule structure ou plusieurs variantes

60 jours avant la date d’effet

Il s’agit généralement de la phase active de consultation du marché. Les courtiers ou les assureurs examinent le dossier de devis, posent leurs questions et formulent leurs conditions sur la base des informations fournies.

Les RH doivent éviter de modifier en continu la conception du régime pendant cette période, sauf raison claire. Des ajustements maîtrisés sont gérables. C’est la refonte permanente qui rend la comparaison difficile.

- Diffuser le dossier de devis au marché

- Répondre aux demandes de précision de manière cohérente

- Comparer les devis sur la base d’une même structure demandée

- Faire remonter les questions sur les conditions contractuelles pour revue

- Présélectionner les options avec la finance et la direction

30 jours avant la date d’effet

Le dernier mois est généralement consacré à la mise en œuvre plutôt qu’à l’exploration du marché. À ce stade, la structure retenue devrait déjà être arrêtée et les exigences opérationnelles clairement identifiées.

Les RH doivent souvent préparer les communications aux bénéficiaires, les données finales d’adhésion, les FAQ à destination des salariés ainsi que les consignes internes pour les entrées et les sorties. C’est également la phase au cours de laquelle les points contractuels laissés ouverts plus tôt doivent être entièrement vérifiés.

- Confirmer l’assureur retenu et la structure finale

- Valider les données finales des bénéficiaires pour la mise en œuvre

- Préparer les communications salariés et les FAQ

- Confirmer le modèle de service, les rôles de l’administrateur et les contacts

- Vérifier tous les points contractuels et de conformité en suspens avant la prise d’effet

90 jours avant la date d’effet ↓ Définir les objectifs, établir le recensement, rédiger le brief sur les garanties, valider les limites de confidentialité ↓ 60 jours avant la date d’effet Diffuser le dossier de devis, répondre aux demandes de précision, comparer les conditions, réduire les options ↓ 30 jours avant la date d’effet Finaliser la sélection, confirmer les données de mise en œuvre, préparer les communications salariés ↓ Date d’effet Mettre en place la couverture avec des données d’adhésion vérifiées et des règles d’administration validées

Les calendriers varient. Les groupes plus petits ou plus simples peuvent avancer plus vite, tandis que les dossiers multinationaux ou soumis à souscription médicale peuvent nécessiter davantage de temps. L’intérêt du modèle 30/60/90 ne tient pas à son caractère universel. Il tient au fait qu’il donne aux RH un cadre de planification stable.

6) Points à vérifier + exemple de checklist

Certains sujets en IPMI collective dépendent trop fortement des conditions de l’assureur, des règles locales ou de l’organisation des réseaux de soins pour être présentés comme des règles universelles. Ils doivent figurer sur une liste de vérification, et non dans les hypothèses opérationnelles de base.

C’est particulièrement vrai pour des sujets tels que la méthode de souscription, les délais d’attente, les règles d’adhésion tardive, les clauses d’activité effective au travail, les exclusions territoriales et les contraintes réglementaires locales. Les articles connexes de BIG sur la souscription et la conformité apportent un contexte utile, mais chaque dossier nécessite malgré tout une confirmation spécifique [3][4].

- Nous disposons d’un recensement des salariés propre, contenant uniquement les champs requis.

- Les dates de naissance, les pays et les libellés de niveaux ont été vérifiés pour garantir leur cohérence.

- Les données des ayants droit ne sont incluses que lorsque la couverture familiale est prévue.

- Nous disposons d’un brief écrit sur les garanties, et non d’une simple demande informelle.

- Les parties prenantes internes sont alignées sur la zone de couverture et le périmètre des garanties envisagés.

- Toute stratégie de franchise, de co-paiement ou de contribution a été validée en interne.

- Nous avons décidé si le marché doit être interrogé sur une seule structure ou sur plusieurs variantes.

- Les limites de confidentialité sont claires et les données médicales sensibles ne transitent pas par un canal inadapté.

- Nous avons recensé les points contractuels qui doivent être vérifiés avant toute décision ou toute prise d’effet de la couverture.

- Nous disposons d’une répartition claire des responsabilités à 30/60/90 jours pour les données, les validations et la mise en œuvre.

Si votre équipe est en phase de collecte des éléments, l’étape la plus utile n’est généralement pas simplement de demander des prix. Il s’agit d’abord de vérifier que le dossier de devis est prêt. Cela fait souvent gagner davantage de temps que n’importe quel exercice de comparaison mené plus tard.

Commencer

Si vous préparez une nouvelle consultation du marché ou réexaminez un régime médical international existant pour vos salariés, BIG peut vous aider à structurer le dossier de devis avant son envoi au marché. Commencez par la page Entreprises et groupes de BIG ou transmettez vos besoins via le formulaire de demande de devis.

Pour aller plus loin, consultez le guide de BIG sur le choix du bon assureur en assurance santé internationale : comment comparer ce qui compte réellement et les stratégies de renouvellement : maîtriser les hausses de prime et améliorer votre couverture.

Points à vérifier

- Champs exacts du recensement : quelles données sur les salariés et les ayants droit l’assureur cible exige au stade du devis, et si des données anonymisées ou partiellement anonymisées sont acceptables dans un premier temps.

- Approche de souscription : si le dossier sera tarifé en community-rated, experience-rated, souscrit médicalement ou traité selon une autre structure.

- Règles d’adhésion tardive et d’activité effective au travail : comment l’assureur définit ces termes et comment ils s’appliquent aux entrants ou aux salariés absents à la date d’effet.

- Règles relatives aux ayants droit : qui est considéré comme ayant droit éligible, comment les enfants ayant dépassé la limite d’âge sont traités et si des justificatifs sont requis.

- Rédaction territoriale : ce que signifient concrètement, dans les conditions contractuelles, les notions de « worldwide », de couverture régionale ou d’exclusions territoriales.

- Délais d’attente et continuité : si des délais d’attente s’appliquent, comment la continuité depuis une couverture antérieure est traitée et si des exclusions médicales antérieures sont pertinentes.

- Rôle du TPA : si un administrateur tiers intervient et quelles fonctions exactes il assure en matière de sinistres, de réseau ou de service.

- Confidentialité et base légale : quelle base légale, quelles notices ou quelles validations internes sont nécessaires pour le traitement du recensement et toute opération de traitement de données de santé dans les juridictions concernées.

- Règles de transfert de données : si des garanties de transfert transfrontalier, des clauses contractuelles ou des mesures de sécurité de l’information sont requises.

- Contraintes locales de conformité : si des règles propres à un pays en matière d’assurance, de droit du travail, de fiscalité ou d’avantages sociaux affectent la structure envisagée.