Si vous vous installez en Suisse, l’assurance maladie n’est pas une simple formalité. Le pays impose une assurance de base obligatoire (KVG/LAMal) aux personnes qui deviennent résidentes (ainsi qu’à certaines catégories transfrontalières liées au travail), avec une participation aux coûts strictement encadrée — et parfois déterminante sur votre reste à charge annuel.[1][5]

La vraie question est rarement « Ai-je besoin d’une assurance ? ». Elle est plutôt : « Quelle structure de couverture restera solide dans trois, cinq ou dix ans — si nos projets évoluent, si nous voyageons plus que prévu, ou si un nouvel état de santé apparaît ? » Le système suisse fonctionne très bien une fois compris, mais il se joue tôt : calendrier d’affiliation, choix de la franchise (montant annuel à votre charge), et pertinence d’ajouter une complémentaire et/ou une IPMI.

Ce guide explique l’assurance maladie suisse de manière concrète : le socle obligatoire (KVG/LAMal), le fonctionnement réel de l’affiliation, ce que couvre l’assurance de base, en quoi les complémentaires diffèrent, et où l’assurance expatrié (IPMI) peut s’intégrer — notamment pour les familles très mobiles à l’international.

Note de conformité : l’éligibilité, les délais, les exemptions et les démarches peuvent varier selon le statut de résidence, le canton et la situation personnelle. Vérifiez systématiquement auprès des autorités suisses et référez-vous aux conditions contractuelles officielles.[1][13]

- Commencez par votre statut : la plupart des résidents doivent souscrire l’assurance de base obligatoire suisse dans les trois mois ; certaines situations (frontaliers, étudiants, travailleurs détachés) obéissent à d’autres règles et peuvent nécessiter une procédure formelle d’exemption.[1][13][15]

- Respectez le délai de trois mois : une affiliation dans les temps permet, en principe, une prise d’effet à la date de début ; une affiliation tardive peut entraîner une prise d’effet plus tardive et un supplément de prime (et, pour les frontaliers, vous exposer à devoir régler vous-même des frais engagés avant l’affiliation).[1][13]

- Budgétez au-delà de la prime : franchise, quote-part (participation) et contribution journalière à l’hôpital pèsent fortement sur le reste à charge — pas uniquement la prime mensuelle.[5][6]

- Les prestations de base sont standardisées : chaque assureur doit proposer le même panier de prestations KVG/LAMal défini par la loi — vous comparez donc le prix, le modèle et la qualité de gestion/service, pas des « meilleures prestations de base ».[4]

- La complémentaire est optionnelle et soumise à sélection médicale : elle peut être refusée, comporter des exclusions et implique généralement un questionnaire de santé — le moment de la demande et la sincérité des déclarations sont essentiels.[2][7]

- L’IPMI peut accompagner la mobilité : si vous anticipez une vie multi-pays ou des voyages importants, l’IPMI peut apporter portabilité et facilités d’accès aux soins — mais elle ne remplace généralement pas les obligations suisses dès lors que vous relevez du KVG/LAMal.[12][1][24]

- Pensez sur un horizon de 3 à 10 ans : structurez pour le changement : mobilité professionnelle, changement de canton, grossesse/enfants, soins au long cours et (pour beaucoup d’expatriés) un éventuel retour au pays. La bonne architecture est celle qui tient lorsque la vie se complique.[5][11]

- Qui doit s’affilier à l’assurance de base obligatoire suisse (LAMal/KVG)

- Comment et quand s’affilier

- Ce que couvre l’assurance de base

- Assurances complémentaires privées

- IPMI vs régimes suisses

- Stratégie long terme (vie transfrontalière, retour au pays)

- Listes de contrôle d’inscription et d’arrivée

- Rôle du courtier

Qui doit s’affilier à l’assurance de base obligatoire suisse (LAMal/KVG)

Pour la plupart des expatriés, la règle est simple : si vous devenez résident en Suisse, vous devez en principe souscrire l’assurance maladie obligatoire suisse (KVG/LAMal) dans les trois mois suivant la prise de résidence.[1] Le système est souvent décrit comme « obligatoire, mais privé » : la couverture est imposée, mais elle est délivrée par des assureurs agréés, dans un cadre légal strictement réglementé.[3]

Deux points très concrets comptent immédiatement pour les familles : chaque membre du foyer doit être assuré individuellement, et le calendrier peut déterminer si votre couverture prend effet à la date de début (et si les frais éligibles peuvent être remboursés rétroactivement).[1]

- KVG / LAMal : cadre légal de l’assurance maladie obligatoire suisse (OKP). La plupart des résidents soumis à l’obligation doivent la souscrire dans les trois mois.[1]

- OKP (assurance de base) : assurance obligatoire. Les prestations sont fixées par la loi et identiques chez tous les assureurs proposant l’assurance de base.[4]

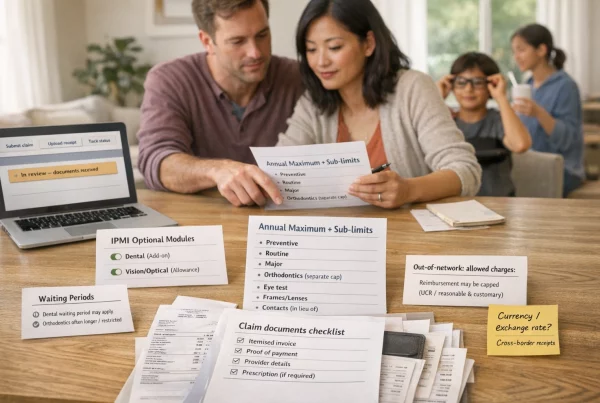

- Franchise : montant annuel à votre charge avant que la plupart des prestations ne soient prises en charge (franchise standard de CHF 300 pour les adultes ; des franchises optionnelles plus élevées peuvent réduire les primes).[5][9]

- Quote-part / participation (Selbstbehalt) : en général 10 % des coûts au-delà de la franchise, jusqu’à un plafond annuel ; une contribution journalière à l’hôpital peut également s’appliquer selon les cas.[5][6]

- Modèles d’assurance (standard / médecin de famille / HMO / Telmed) : en assurance de base, vous pouvez souvent choisir un modèle qui encadre l’accès aux soins (par exemple, médecin de premier recours ou télémédecine en premier contact) et peut influencer la prime.[7][2]

- Assurance complémentaire (Zusatzversicherung) : couverture optionnelle, relevant du droit privé, pour des prestations au-delà de la base (par exemple, confort, dentaire, extensions voyage). L’assureur peut refuser l’adhésion et appliquer des exclusions.[2][7]

- IPMI (International Private Medical Insurance) : assurance santé internationale pour expatriés, pensée pour une vie multi-pays, souvent avec une portée géographique et un accompagnement plus étendus qu’un régime strictement local. Les conditions varient, et la sélection médicale est fréquente.[24]

- Réseau / facturation directe (direct billing) / préautorisation : mécanismes courants en IPMI. Les réseaux peuvent déterminer si l’assureur règle directement les prestataires, et certaines hospitalisations programmées peuvent nécessiter une approbation préalable.[26]

La terminologie varie selon la langue et l’assureur. Référez-vous toujours aux documents contractuels.

| Niveau de couverture | Idéal pour | Déclencheurs d’éligibilité | Forces typiques | Limites/risques typiques | Portabilité | Complexité administrative | À vérifier |

|---|---|---|---|---|---|---|---|

| Base KVG/LAMal (obligatoire) | S’installer en Suisse avec des besoins de soins principalement en Suisse | Prise de résidence en Suisse (et certains cas liés au statut professionnel) ; généralement une fenêtre d’affiliation de trois mois | Panier de prestations standardisé fixé par la loi ; règles d’égalité de traitement ; modèles de prime disponibles (standard/médecin de famille/HMO/Telmed) [4][7] | Participation aux coûts significative (franchise + quote-part + contribution journalière à l’hôpital) ; couverture à l’étranger (hors urgence) limitée ; primes variables selon canton/région/modèle [5][12] | Principalement centrée sur la Suisse ; remboursement d’urgence limité à l’étranger, avec plafonds spécifiques hors UE/AELE/Royaume-Uni[12] | Moyenne : choix assureur/modèle, gestion des factures/demandes, revues annuelles | Date de début de l’obligation ; procédures cantonales ; stratégie de franchise ; coordination de la couverture accidents ; échéances de changement [1][2] |

| Complémentaire suisse (optionnelle) | Ajouter du confort ou des services au-delà de la base (p. ex. options hospitalières, dentaire, extensions voyage) | Souscription volontaire ; généralement questionnaire de santé ; acceptation non garantie | Peut étendre les prestations au-delà de la base ; peut être souscrite auprès d’un assureur différent de celui de la base [2][20] | Sélection médicale, exclusions et éventuels délais d’attente propres à chaque produit ; conditions de résiliation distinctes de la base (contrat de droit privé) [2][21] | Le plus souvent axée Suisse ; certaines formules incluent des garanties voyage limitées (à vérifier) | Moyenne–Élevée : plusieurs contrats, conditions distinctes, coordination parfois nécessaire | Questionnaire médical ; exclusions ; délais d’attente ; modalités de renouvellement et de résiliation ; articulation avec la base ; remises/frais si assureurs distincts [2][20][21] |

| IPMI (assurance expatrié internationale) | Vie multi-pays, voyages fréquents ou continuité lors de relocalisations | Souscription volontaire ; sélection médicale fréquente ; peut être mise en place via l’employeur ou à titre individuel | Portabilité ; couverture géographique souvent plus large ; modèle de service pouvant inclure réseaux, assistance et facturation directe selon les pays [24][26] | Peut ne pas satisfaire aux obligations suisses une fois soumis au KVG/LAMal ; exclusions/sélection médicale ; coût potentiellement plus élevé pour des zones géographiques étendues [1][24] | Élevée par conception (multi-pays), mais la zone couverte et les conditions de renouvellement varient | Moyenne–Élevée : préautorisations, réseaux, circuits de remboursement, coordination avec les systèmes locaux | Possibilité de coexistence avec les obligations suisses ; zone géographique ; conditions sur antécédents ; qualité du réseau dans vos pays probables ; mécanique de renouvellement [15][24] |

La règle de base pour les résidents

L’Office fédéral de la santé publique (FOPH) indique que toute personne s’installant en Suisse doit souscrire une assurance maladie dans les trois mois suivant la prise de résidence. Si l’assurance est souscrite dans les délais, la couverture prend effet au début de la résidence et les frais engagés depuis cette date peuvent être remboursés rétroactivement (les primes étant également dues à compter de cette date).[1]

ch.ch (informations officielles « vivre en Suisse ») rappelle le même principe en des termes simples : si vous avez déménagé en Suisse, vous disposez de trois mois pour organiser votre assurance maladie. Le même délai s’applique aux nouveau-nés ; vous ou votre bébé êtes déjà couverts pendant cette période de trois mois.[2]

Là où la réponse peut varier (profils d’expatriés fréquents)

L’assurance de base obligatoire est à mettre en place dans les trois mois. Chaque membre du foyer a son propre contrat. Si vous vous affiliez dans les délais, la couverture peut prendre effet à la date de début. [1]

En règle générale, les personnes résidant à l’étranger et travaillant en Suisse doivent souscrire une assurance maladie suisse, avec des exceptions limitées et des procédures d’« option » dans certaines zones frontalières, à exercer formellement et dans les délais. [13]

Les travailleurs détachés relèvent généralement de la législation de sécurité sociale du pays d’origine. Certains détachements UE/AELE/Royaume-Uni jusqu’à deux ans peuvent être exemptés avec un certificat A1 ; d’autres situations dépendent des accords et des exigences d’équivalence de couverture. [14]

Les étudiants étrangers peuvent demander une exemption s’ils disposent d’une couverture équivalente. Les étudiants UE/AELE/Royaume-Uni non actifs peuvent s’appuyer sur les règles de la CEAM (EHIC) ; les étudiants hors UE/AELE/Royaume-Uni peuvent être exemptés pendant trois ans (prolongeables de trois ans), puis doivent souscrire une assurance suisse. [15]

Début et fin de l’assurance obligatoire (pourquoi c’est déterminant sur 3–10 ans)

Le FOPH précise que l’assurance obligatoire concerne principalement les personnes résidant en Suisse, et que la couverture cesse lorsque vous n’êtes plus soumis à l’obligation — par exemple lorsque vous quittez la Suisse pour établir votre résidence dans un autre pays (avec des exceptions prévues par certains accords internationaux).[1]

Sur un horizon de trois à dix ans, c’est la raison pour laquelle il faut planifier la « sortie » autant que l’arrivée : si vous quittez la Suisse en année 3, 5 ou 10, votre régime suivant ne démarrera pas forcément le même jour, sauf à anticiper les chevauchements et les justificatifs nécessaires.

Comment et quand s’affilier

La procédure d’affiliation en Suisse est relativement simple, mais elle est sensible au calendrier. Vous disposez généralement de trois mois à compter du début de l’obligation d’assurance — souvent la date de prise de résidence — pour souscrire l’assurance de base.[1] Remettre à « plus tard » est l’une des principales sources de stress, de surcoûts et de complications de conformité.

À quoi ressemble l’affiliation en pratique

Dans les faits, l’affiliation se gère sur trois chantiers en parallèle : (1) l’enregistrement auprès de la commune, (2) la confirmation de votre obligation et la mise en place de la couverture, et (3) la coordination avec les assurances liées à l’emploi (notamment la couverture accidents).

- Étape 1 — Déclarer votre arrivée : ch.ch indique, pour les personnes travaillant en Suisse, que vous devez vous enregistrer auprès des autorités communales du lieu de résidence dans les 14 jours suivant votre arrivée (et, dans ce contexte, vous ne pouvez pas commencer à travailler avant cela).[3]

- Étape 2 — Confirmer votre « date de début » : identifiez à partir de quand vous êtes soumis à l’assurance obligatoire (début de résidence, ou début d’emploi pour certains cas de frontaliers).[1][13]

- Étape 3 — Choisir un assureur de base : vous pouvez choisir un assureur autorisé dans votre région. L’autorité de surveillance publie des répertoires d’assureurs-maladie agréés.[16]

- Étape 4 — Choisir modèle + franchise : décidez si vous souhaitez le modèle standard (libre choix) ou un modèle à prime réduite (médecin de famille/HMO/Telmed), puis fixez votre franchise avec une logique de « coût total annuel ».[7][9]

- Étape 5 — Coordonner la couverture accidents : en cas d’accident, l’assureur-maladie n’intervient que si vous ne disposez d’aucune autre couverture ; si vous travaillez plus de huit heures par semaine, votre employeur a généralement l’obligation de vous assurer contre les accidents.[4][3]

- Étape 6 — Conserver les preuves : conservez votre confirmation de contrat et la date d’effet. Si vous vous affiliez dans les délais, la couverture peut prendre effet à la date de début ; en cas d’affiliation tardive, la couverture peut ne démarrer qu’à la date d’affiliation, avec un supplément de prime sauf si le retard est justifié.[1]

Il s’agit d’un cadre de planification. Les procédures cantonales et les justificatifs exacts peuvent varier. Vérifiez localement si nécessaire.

En cas d’affiliation tardive (pourquoi les dates d’effet comptent)

Le FOPH distingue clairement l’affiliation dans le délai légal et l’affiliation tardive : si vous vous affiliez dans les délais, la couverture peut débuter à la date de début (avec remboursement des frais éligibles engagés depuis, et primes dues depuis cette date). En cas d’affiliation tardive, la couverture prend généralement effet à la date d’affiliation, avec un supplément de prime sauf si le retard est justifié.[1]

Pour les frontaliers, le FOPH est particulièrement explicite : l’absence d’affiliation peut conduire à une affectation d’office à un assureur et (si le retard ne peut pas être justifié) à un supplément de prime — et vous pourriez devoir régler vous-même des frais de traitement engagés avant l’affiliation.[13]

Chronologie des 90 premiers jours (et la lecture 3–10 ans)

- Identifier votre statut probable : résident, frontalier, travailleur détaché, étudiant (cela peut modifier les règles et les délais).[1][13][15]

- Établir un plan « ne pas résilier trop tôt » pour votre couverture existante (notamment si des étapes de voyage ou de relocalisation se chevauchent).

- Si votre première entrée passe par un visa Schengen de court séjour, notez que le SEM prévoit une exigence d’assurance voyage (jusqu’à EUR 30 000 pour les soins d’urgence et le risque de rapatriement) pour les demandeurs de visa Schengen. Cela est distinct des règles suisses KVG/LAMal applicables aux résidents.[19]

- Vous enregistrer auprès de votre commune (souvent dans les 14 jours dans les contextes de travail).[3]

- Démarrer tôt la décision d’assurance de base ; la fenêtre de trois mois se réduit vite une fois logement, école et travail lancés.[1]

- Centraliser les documents clés (passeport/ID, bail, justificatif d’emploi, etc.).[3]

- Jour 30 : choisir assureur + modèle + franchise ; déposer la demande et conserver une confirmation écrite.[7][9]

- Jour 60 : confirmer la coordination de l’assurance accidents (en particulier si salarié > 8 heures/semaine).[3][4]

- Jour 60 : si vous sollicitez une exemption (étudiant/détachement/option frontalier), déposer dans les délais auprès de l’autorité cantonale compétente et conserver la décision par écrit.[13][14][15]

- Jour 90 : vérifier que la couverture obligatoire est active et que les dates d’effet correspondent à votre situation ; traiter immédiatement toute zone grise.[1]

- Comparer primes et modèles via Priminfo (les primes sont approuvées et publiées par le FOPH).[10]

- Changer d’assureur/modèle de base si nécessaire : ch.ch indique que la lettre de résiliation doit parvenir à l’assureur au plus tard le 30 novembre pour un changement à fin d’année (et mentionne des possibilités de résiliation en cours d’année dans des cas définis).[2]

- Vérifier si des réductions de primes (subsides) peuvent s’appliquer ; l’éligibilité et la procédure sont définies par chaque canton.[11]

- Revoir votre architecture lors d’un changement de canton, d’employeur, de situation familiale, d’augmentation des voyages, ou d’un projet de départ de Suisse.[5][12]

- Mettre en place un rappel annuel pour une revue « coût total » : prime + reste à charge estimé + exposition liée aux voyages.

- Ne présumez pas qu’il sera simple de reconfigurer plus tard : la complémentaire et l’IPMI impliquent souvent une sélection médicale et des exclusions (acceptation non garantie).[2][24]

Pièges fréquents (ce qui coûte le plus aux familles d’expatriés)

- Dépasser le délai d’affiliation de trois mois : s’affilier dans les délais peut permettre une prise d’effet à la date de début ; une affiliation tardive peut décaler la date d’effet et entraîner un supplément de prime (et, pour les frontaliers, vous laisser régler vous-même les frais antérieurs).[1][13]

- Penser que l’employeur vous affilie à l’assurance de base : ch.ch rappelle que l’assurance maladie est obligatoire mais privée — ce qui signifie que vous l’organisez généralement vous-même, même en situation d’emploi.[3]

- Choisir la franchise uniquement sur la prime : la participation est structurée (franchise + 10 % de quote-part jusqu’à un plafond + contribution journalière à l’hôpital). Votre reste à charge peut rester significatif même si la prime mensuelle paraît basse.[5][6]

- Confondre assurance de base et complémentaire : la complémentaire est optionnelle et peut être refusée ; elle requiert généralement un questionnaire de santé et peut inclure des exclusions — contrairement aux règles d’acceptation de la base.[7][2]

- Payer deux fois le risque accident (ou ne pas être couvert) : la couverture accidents dépend souvent du statut professionnel ; au-delà de 8 heures/semaine, l’employeur a généralement l’obligation de fournir une assurance accidents.[3][4]

- Négliger le « gap à l’étranger » : hors UE/AELE/Royaume-Uni, le remboursement d’urgence est plafonné (jusqu’à deux fois le montant suisse ; en hospitalisation, au maximum 90 % des coûts comparables en Suisse). Dans les pays à coûts élevés, l’assurance de base peut être insuffisante.[12]

- Résilier trop tôt l’ancienne couverture : le risque de « trou » est souvent administratif, pas uniquement médical. Prévoyez un chevauchement jusqu’à confirmation et prise d’effet de la nouvelle structure.

Note sur les changements : ch.ch indique que l’assurance de base peut généralement être changée à fin d’année si la résiliation écrite parvient à l’assureur au plus tard le 30 novembre. Le site décrit aussi une possibilité de résiliation en cours d’année dans des circonstances spécifiques (par exemple, modèle standard avec franchise de CHF 300, avec un préavis de trois mois). Vérifiez toujours votre situation et les conditions contractuelles applicables.[2]

Ce que couvre l’assurance de base

L’assurance de base obligatoire suisse (KVG/LAMal) prévoit un ensemble de prestations défini par la loi. Le FOPH résume ces prestations comme une couverture en cas de maladie, d’accident et de maternité, incluant examens et traitements chez les médecins et à l’hôpital, soins infirmiers et certaines prestations non médicales, ainsi que des mesures de prévention médicale.[4]

Point clé du système : les assureurs qui proposent l’assurance de base obligatoire doivent offrir le même périmètre de prestations tel que prescrit par la loi et garantir l’égalité de traitement des personnes assurées ; ils ne peuvent pas ajouter de services « volontaires » au panier de base.[4]

Participation aux coûts en termes simples (prime vs ce que vous payez de votre poche)

En Suisse, la prime mensuelle n’est qu’une partie du sujet. Le FOPH précise que la participation aux coûts comprend généralement : une franchise (standard CHF 300 pour les adultes ; les enfants de moins de 18 ans sont exemptés de la franchise standard), une quote-part de 10 % des coûts au-delà de la franchise jusqu’à un maximum (CHF 700 pour les adultes ; CHF 350 pour les enfants/adolescents), et une contribution de CHF 15/jour pour les séjours hospitaliers, avec des exemptions pour certains groupes (dont les enfants/adolescents et les prestations de maternité).[5][6]

ch.ch indique que si vous choisissez la franchise la plus élevée, il est recommandé de prévoir au moins CHF 3 200 de côté (franchise + quote-part maximale) en cas de maladie — avant même d’intégrer la contribution journalière à l’hôpital ou d’éventuels frais non couverts.[17]

Il s’agit d’une illustration budgétaire, pas d’un conseil. Votre reste à charge dépendra de la franchise choisie, des soins réellement consommés et des règles de participation applicables à votre situation.[5]

Primes : pourquoi elles varient (et ce que vous pouvez comparer utilement)

Le FOPH explique que les assureurs fixent les primes et (sauf disposition légale contraire) appliquent globalement les mêmes primes aux assurés, mais que les niveaux varient selon les différences de coûts au sein des cantons et dépendent du lieu de résidence. Les assureurs peuvent aussi appliquer des primes différentes selon les régions (avec des régions de primes standard définies par le FOPH), et les primes sont payables à l’avance, généralement mensuellement.[5]

Les primes de l’assurance maladie obligatoire sont approuvées et publiées par le FOPH, et l’aperçu/calculateur officiel est disponible via Priminfo.[10] Pour comparer utilement, comparez à périmètre identique (même canton/région, tranche d’âge, modèle et franchise).

Si votre situation financière est modeste, des réductions de primes (subsides) peuvent être disponibles. Le FOPH indique que les cantons réduisent les primes pour les résidents éligibles et que chaque canton fixe l’éligibilité, la procédure et les modalités de versement (certains exigent une demande ; d’autres peuvent accorder les réductions automatiquement).[11]

Modèles d’assurance : standard vs médecin de famille/HMO/Telmed

L’assurance de base est souvent proposée selon différents « modèles » qui peuvent influencer l’accès aux soins. En plus du modèle standard (libre choix), le FOPH décrit des modèles courants à prime réduite tels que médecin de famille, HMO et Telmed.[7] ch.ch les explique concrètement et indique que les changements de modèle sont généralement alignés sur les échéances de changement en fin d’année.[2]

Le FOPH précise également que vous pouvez réduire vos primes en limitant le choix du prestataire d’un commun accord avec l’assureur, en choisissant une franchise plus élevée, ou via des structures d’assurance bonus (la disponibilité varie, et certains types spéciaux peuvent ne pas être accessibles à toutes les catégories, par exemple les assurés résidant dans des zones UE/AELE/Royaume-Uni).[8]

Accidents : coordonner assurance maladie et assurance accidents

L’assurance de base prévoit des prestations en cas d’accident, mais le FOPH précise que l’assureur-maladie n’intervient que si l’assuré ne dispose d’aucune autre couverture.[4] ch.ch explique que si vous travaillez plus de huit heures par semaine, votre employeur est tenu de vous assurer contre les accidents (avec une contribution déduite du salaire). Si vous travaillez moins de huit heures par semaine, une assurance accidents privée peut être nécessaire.[3]

Soins hors de Suisse (et pourquoi les expatriés doivent vérifier tôt)

Beaucoup d’expatriés découvrent tardivement que les règles « à l’étranger » sont très spécifiques. Le FOPH explique que : dans l’UE/AELE/Royaume-Uni, la carte européenne d’assurance maladie (CEAM/EHIC) ouvre droit aux soins médicalement nécessaires pendant un séjour, avec une participation aux coûts selon le pays de traitement et généralement payable directement ; ces montants ne sont en principe pas imputés sur votre franchise/quote-part suisses.[12]

Pour les séjours temporaires hors UE/AELE/Royaume-Uni, le FOPH indique que les frais de traitement d’urgence sont remboursés au maximum à hauteur de deux fois ce que l’assureur aurait payé pour un traitement en Suisse, et qu’en hospitalisation l’assureur ne rembourse pas plus de 90 % des coûts comparables d’une hospitalisation en Suisse. Il précise aussi que les frais médicaux peuvent être très élevés dans certains pays hors UE/AELE/Royaume-Uni (par exemple, les États-Unis, le Canada et le Japon) et que les prestations de l’assurance de base peuvent être insuffisantes ; les autres traitements à l’étranger ne sont généralement pas couverts par l’assurance obligatoire.[12]

C’est l’une des raisons majeures pour lesquelles les expatriés envisagent des extensions « à l’étranger » via des complémentaires ou une IPMI — surtout en cas de voyages fréquents ou de relocalisations probables. Vérifiez toujours par écrit la zone géographique, le mode de remboursement et les plafonds avant de vous y fier.[12]

Assurances complémentaires privées

En Suisse, l’opposition « public vs privé » est un raccourci commode, mais parfois trompeur. Il est généralement plus clair de raisonner par couches : assurance de base obligatoire (prestations standardisées) + assurance complémentaire privée optionnelle pour des prestations additionnelles et du confort. La complémentaire peut être utile, mais elle obéit à des règles différentes de l’assurance de base.

Ce qu’est la complémentaire (et ce que ce n’est pas)

La FAQ du FOPH explicite la distinction : l’assurance de base est obligatoire et les assureurs doivent accepter toutes les personnes soumises à l’assurance obligatoire, sans réserve ni délai d’attente, quel que soit l’âge ou l’état de santé. L’assurance complémentaire fonctionne différemment — l’assureur peut refuser de vous assurer après une évaluation médicale ou exclure certaines prestations.[7]

De manière générale, la complémentaire couvre des services non inclus dans l’assurance de base. La FAQ du FOPH cite, à titre d’exemples, les divisions semi-privées/privées à l’hôpital, certains soins dentaires de routine, des examens préventifs, ou des traitements par des naturopathes (selon les produits et les assureurs).[7]

Sélection médicale, exclusions et « délais d’attente » (à quoi s’attendre)

ch.ch est très clair sur la réalité : en règle générale, vous devez remplir un questionnaire de santé avant qu’un assureur n’accepte une complémentaire, et l’assureur peut refuser la demande. Le site rappelle également que les déclarations doivent être exactes : une information inexacte peut conduire à un refus de prise en charge ultérieur ou à la résiliation de la couverture.[2]

Certaines complémentaires prévoient aussi des prestations progressives ou des délais d’attente pour certaines garanties (selon les produits). D’où l’importance d’obtenir les conditions complètes et de vérifier les dates d’effet et les exclusions avant de considérer qu’une prestation est acquise dès le premier jour.

Répartition réglementaire : pourquoi la complémentaire se comporte différemment

La FINMA explique que l’assurance maladie est encadrée par deux autorités distinctes : le FOPH est compétent pour l’assurance maladie obligatoire, tandis que la FINMA supervise l’assurance maladie complémentaire au titre de la Loi sur le contrat d’assurance. La FINMA précise aussi que l’assurance de base et la complémentaire sont deux contrats distincts et peuvent être souscrits séparément.[20]

Résiliation : pourquoi la complémentaire n’est pas toujours « simple au 31 décembre »

La FINMA souligne que la complémentaire relève de l’assurance privée et que les conditions contractuelles font foi. Elle indique qu’à la suite de la révision de la Loi sur le contrat d’assurance, les assurés peuvent résilier leur contrat complémentaire par écrit après trois ans, moyennant un préavis de trois mois pour la fin de l’année d’assurance, même si une durée plus longue avait été convenue. Elle précise aussi que l’année d’assurance ne se termine pas nécessairement au 31 décembre — ce sont les documents contractuels qui font foi.[21]

Choix de coordination : même assureur ou assureurs distincts ?

ch.ch et la FINMA confirment que vous pouvez détenir l’assurance de base obligatoire et la complémentaire volontaire auprès d’assureurs différents.[2][20] La FINMA évoque un arbitrage : avec deux assureurs, vous devez clarifier qui prend en charge quels coûts, mais la possibilité de changer l’assurance de base pour un assureur moins cher peut être financièrement intéressante.[20]

La FINMA met aussi en avant un point souvent sous-estimé : certains assureurs n’accordent des réductions sur la complémentaire que si l’assurance de base est également souscrite chez eux ; ils peuvent aussi facturer des frais administratifs ou appliquer des primes minimales si vous ne détenez plus l’assurance de base auprès d’eux. Mieux vaut le vérifier avant de « dissocier » les assureurs.[20]

Souvent axées sur davantage de confort hospitalier ou des prestations hors panier obligatoire. Vérifiez l’articulation avec votre canton et le modèle choisi.

L’assurance de base n’intègre pas de nombreuses catégories « additionnelles ». La complémentaire peut parfois les couvrir, mais l’acceptation n’est pas garantie et les conditions varient.[7]

Certaines complémentaires sont présentées comme une réponse au « gap de remboursement à l’étranger ». Vérifiez toujours la zone géographique, la définition d’urgence et l’adéquation à votre profil de voyage.[12]

- Approche de sélection médicale : questionnaire de santé, règles d’acceptation et exclusions potentielles.[2]

- Date d’effet et éventuels délais d’attente / prestations progressives : ce qui est couvert immédiatement vs plus tard, le cas échéant.

- Modalités de résiliation et de renouvellement : la fin d’année d’assurance n’est pas forcément le 31 décembre selon les contrats.[21]

- Coordination avec l’assurance de base : gestion, circuit des demandes, et remises/frais éventuels si vous dissociez les assureurs.[20]

- Garanties voyage et à l’étranger : vérifiez plafonds, méthode de remboursement et définition d’« urgence » — surtout hors UE/AELE/Royaume-Uni où le remboursement de base est limité.[12]

IPMI vs régimes suisses

L’IPMI (international private medical insurance) est, en général, une catégorie de produit pensée d’abord pour la mobilité — conçue pour des personnes vivant et travaillant à l’international. Mercer décrit l’IPMI comme une couverture santé internationale pouvant s’appliquer dans plusieurs pays et conçue pour offrir une couverture complète, contrairement à une assurance santé locale, pensée pour un environnement de soins local.[24]

Cela peut faire de l’IPMI une solution adaptée pour certains expatriés — mais aussi prêter à confusion en Suisse, où vous pouvez néanmoins être tenu de souscrire l’assurance de base obligatoire dès lors que vous relevez des règles KVG/LAMal.[1]

Une façon simple de comparer (des systèmes, pas des brochures)

Il est utile de comparer ce que chaque couche est conçue pour faire : l’assurance de base suisse est un socle réglementé pour des soins centrés sur la Suisse, avec une participation aux coûts définie et des prestations standardisées. La complémentaire est une couche optionnelle relevant du droit privé. L’IPMI est un outil de continuité transfrontalière, souvent pertinent pour la mobilité et l’exposition voyage — mais il ne faut pas présumer qu’elle remplace les obligations suisses.[4][20][24]

Comment l’IPMI fonctionne généralement en pratique (modèle de service)

De nombreux contrats IPMI s’appuient sur des réseaux de prestataires et des circuits de règlement (facturation directe vs remboursement), avec des exigences de préautorisation pour les hospitalisations programmées. L’explicatif de BIG sur facturation directe vs remboursement rappelle que réseaux et validations peuvent déterminer si vous accédez à des soins sans avance de frais, ou si vous devez payer d’abord puis demander remboursement.[26]

Pour les familles très mobiles, cet aspect est central : le scénario « jour difficile » est souvent une facture hospitalière importante dans un pays où le parcours de règlement n’est pas fluide. Si votre vie implique des pays à coûts élevés ou plusieurs relocalisations, la façon d’utiliser le contrat peut être aussi importante que la liste des garanties.

Où l’IPMI peut s’intégrer aux côtés de la Suisse (schémas d’usage typiques)

Si vous pensez déménager à nouveau d’ici trois à cinq ans (ou passer beaucoup de temps à l’étranger), l’IPMI peut apporter une continuité transfrontalière — sous réserve de sélection médicale et des conditions de zone/renouvellement du contrat.[24]

L’assurance de base suisse prévoit des plafonds de remboursement hors UE/AELE/Royaume-Uni en cas d’urgence et cite des pays à coûts élevés où la base peut être insuffisante. Une couche « mobilité » peut réduire une exposition rare mais potentiellement lourde — si elle est correctement structurée.[12]

Lors de phases de transition (plusieurs déménagements, hébergements temporaires, famille répartie entre pays), une solution internationale peut limiter les ruptures — tout en vérifiant les obligations et les délais suisses.[1]

Quand l’IPMI ne remplace généralement pas l’assurance obligatoire suisse

La règle par défaut pour les résidents reste : toute personne s’installant en Suisse doit souscrire une assurance maladie dans les trois mois suivant la prise de résidence.[1] Des exemptions existent pour certaines catégories (par exemple, certains étudiants disposant d’une couverture équivalente, certains cas de travailleurs détachés, ou des procédures d’« option » pour certains frontaliers), mais elles impliquent généralement des démarches formelles auprès des autorités cantonales et des exigences d’équivalence.[15][14][13]

Considérez l’IPMI comme une couche possible (mobilité, exposition à l’étranger, modèle de service), plutôt que comme un substitut automatique aux obligations KVG/LAMal. Si votre intention est de vous appuyer sur une couverture non suisse à la place de la base suisse, vérifiez si une exemption s’applique à votre statut exact, et comment l’équivalence est évaluée et documentée dans votre canton.[13][15]

Comment décider (un cadre de décision serein)

Au lieu d’opposer « public vs privé », posez des questions qui resteront pertinentes dans quelques années :

- L’essentiel de vos soins sera-t-il centré sur la Suisse (médecin de premier recours, pédiatrie, suivi courant), ou anticipez-vous des soins multi-pays ?

- À quelle fréquence serez-vous hors UE/AELE/Royaume-Uni — et dans quels pays ? (Les plafonds de remboursement hors UE/AELE/Royaume-Uni peuvent être déterminants.)[12]

- Optimisez-vous la prime mensuelle la plus basse ou le coût total (prime + reste à charge estimé + risque lié aux voyages) ?[5]

- Si un nouvel état de santé survient, regretteriez-vous de devoir repasser par une sélection médicale pour ajouter une complémentaire ou une IPMI plus tard ?[2]

Stratégie long terme (vie transfrontalière, retour au pays)

Les décisions d’assurance les plus coûteuses sont souvent prises sous pression. Une approche plus sereine consiste à considérer l’installation par phases : (1) conformité et affiliation, (2) logistique d’arrivée et accès réel aux soins, et (3) structure long terme qui reste pertinente lorsque votre vie évolue.

Trois horizons : raisonnement à 3 ans / 5 ans / 10 ans

- Priorités : projet familial, résilience face aux soins au long cours, optimisation annuelle sans rupture.

- Évaluer si une complémentaire est pertinente plus tôt, car l’acceptation n’est pas garantie plus tard.[2]

- Utiliser les outils officiels pour comparer les primes et revoir chaque année les échéances de changement.[10][2]

- Priorités : préserver des options si la santé évolue ; planifier le calendrier d’une retraite ou d’un retour au pays.

- Ne pas ignorer le « plafond à l’étranger » si votre plan long terme inclut des voyages importants hors UE/AELE/Royaume-Uni.[12]

- Construire un plan de sortie clair pour éviter une rupture de couverture lors d’un départ de Suisse.[1]

Vie transfrontalière et navette (haut niveau)

Si vous résidez hors de Suisse et travaillez en Suisse, le FOPH indique que vous devez généralement souscrire une assurance maladie suisse, avec certaines exceptions selon le pays de résidence et la nationalité. Il précise aussi que les frontaliers UE/AELE/Royaume-Uni (titulaires d’un permis G) sont soumis à l’assurance obligatoire dès le début de l’emploi, avec trois mois pour s’enregistrer.[13]

Le FOPH explique également que la Suisse a des accords avec des pays voisins permettant, pour certaines personnes citoyennes de l’UE résidant dans certains pays voisins, une option d’assurance dans le pays de résidence — mais cette option est procédurale et doit être exercée formellement dans les trois mois, via une demande auprès de l’autorité cantonale compétente. Il mentionne aussi une jurisprudence indiquant qu’un exercice « tacite » de l’option n’a pas de portée juridique, d’où l’importance des démarches formelles.[13]

ch.ch résume de façon similaire : en tant que frontalier, vous pouvez avoir le choix de souscrire une assurance maladie là où vous travaillez (Suisse) ou là où vous vivez, et si vous ne souhaitez pas d’assurance maladie suisse, vous devez demander une exemption auprès de l’autorité cantonale compétente dans les trois mois suivant le début de votre emploi.[2]

Retour au pays (et la logique « ne pas résilier trop tôt »)

Le FOPH précise que la couverture cesse lorsque vous quittez la Suisse pour établir votre résidence dans un autre pays, sauf si un accord international vous impose de rester assuré en Suisse.[1] En pratique, votre plan de retour doit se gérer comme une passation : confirmez votre nouvelle couverture et sa date d’effet avant de mettre fin à la couverture suisse, et anticipez les justificatifs fréquemment demandés (attestations, dates d’effet, confirmations de couverture antérieure).

Planification budgétaire : la Suisse est un environnement à coûts élevés (pourquoi la stratégie de franchise compte)

La Suisse est un environnement de soins à coûts élevés. L’indicateur MonAM des coûts de santé (FOPH/Obsan) rapporte une estimation des coûts de santé 2024 de CHF 97,1 milliards, soit environ CHF 10 783 par habitant, représentant 11,8 % du PIB.[22] Dans ce contexte, des choix de structure apparemment modestes (niveau de franchise, modèle, empilement de complémentaires) peuvent avoir un impact sensible sur un budget prévisible.

Ce n’est pas une raison pour « tout acheter ». C’est une raison pour cartographier votre exposition totale et conserver une capacité d’adaptation à mesure que votre situation évolue.

Optimisation annuelle sans auto-sabotage

- Comparer correctement les primes : les primes sont approuvées et publiées par le FOPH ; utilisez Priminfo pour des comparaisons officielles.[10]

- Suivre les échéances de changement : ch.ch indique que la résiliation doit parvenir à l’assureur au plus tard le 30 novembre pour un changement à fin d’année, et précise que le calendrier de changement de modèle est similaire.[2]

- Les changements de franchise se décident sur l’année civile : le FOPH indique que les changements de franchise prennent effet au début de l’année civile, et que les assureurs ne sont pas tenus de proposer tous les niveaux de franchise.[9]

- Ne présumez pas que la complémentaire sera disponible plus tard : le risque de sélection médicale et de refus est réel.[7]

Listes de contrôle d’inscription et d’arrivée

Utilisez les checklists ci-dessous comme un plan de projet pratique. Elles sont volontairement générales, car les procédures suisses varient selon le canton, la commune et le statut. Si votre situation est atypique (frontalier, travailleur détaché, exemption étudiant), considérez « vérifier auprès de l’autorité compétente » comme une étape obligatoire, et non comme une simple note de bas de page.[13][15]

Checklist administrative d’arrivée (deux premières semaines)

- Vous enregistrer auprès de votre commune (souvent dans les 14 jours dans les contextes de travail).[3]

- Créer un « dossier admin Suisse » (numérique + papier) pour : pièces d’identité, justificatif d’adresse, justificatif d’emploi, attestations d’assurance maladie, et correspondances.

- Confirmer si vous êtes soumis à l’assurance maladie obligatoire (résident vs statut étudiant/détachement/frontalier).[1][15][14]

- Démarrer tôt la sélection de l’assurance de base ; ne la laissez pas au jour 80+ de votre fenêtre de trois mois.[1]

Checklist de mise en place de l’assurance de base (30–60 premiers jours)

- Choisir votre assureur de base parmi les prestataires agréés (répertoire publié par l’autorité de surveillance).[16]

- Choisir votre modèle (standard vs médecin de famille/HMO/Telmed).[7]

- Choisir votre niveau de franchise et planifier un budget « année raisonnablement défavorable » de reste à charge.[5][17]

- Coordonner la couverture accidents (notamment si salarié > 8 heures/semaine).[3][4]

- Conserver la preuve d’affiliation et la date d’effet ; comprendre les règles de rétroactivité/date d’effet et les modalités de paiement des primes (primes payables à l’avance, généralement mensuellement).[1][5]

- Mettre un rappel calendrier pour octobre/novembre (mises à jour de primes et éventuelle décision de changement).[2]

Documents/justificatifs couramment demandés (liste non exhaustive)

Les exigences varient. Raisonnez par catégories et apportez les originaux lorsque possible. Les exemples ch.ch pour des démarches de séjour liées au travail incluent une pièce d’identité/passeport valide et une confirmation/contrat de travail.[3] Pour un déménagement/enregistrement en commune, ch.ch indique que les documents peuvent inclure des documents d’état civil (p. ex. acte d’origine), un document de registre familial si vous avez des enfants, ainsi que votre carte d’assurance maladie ou une preuve de votre contrat en cours.[18]

- Identité : passeport ou carte d’identité nationale (pour chaque membre de la famille).[3]

- Adresse : contrat de location / attestation d’adresse (selon la commune).

- Emploi / motif de séjour : contrat de travail ou attestation de l’employeur ; en cas d’activité indépendante, preuve que vous pouvez subvenir à vos besoins et à ceux de votre famille (exemples listés par ch.ch).[3]

- Justificatif d’assurance maladie : carte d’assurance maladie suisse ou confirmation de contrat ; en cas de changement de commune, ch.ch cite la carte/preuve d’assurance comme exemple de document à apporter.[18]

- Documents familiaux : registre familial / livret de famille le cas échéant (selon la commune), ainsi que actes de naissance/mariage selon demande.[18]

- Justificatifs spécifiques au statut : attestation d’inscription étudiant et preuve de couverture équivalente en cas de demande d’exemption ;[15] certificats A1 ou attestations de détachement pour les travailleurs détachés ;[14] formulaires d’option frontalière et confirmations cantonales si pertinent.[13]

Cette liste est volontairement non exhaustive. Votre commune/canton peut exiger des documents supplémentaires, des copies certifiées, ou des traductions.

Checklist de continuité : « ne pas résilier trop tôt l’ancienne couverture »

- Maintenir la couverture existante jusqu’à confirmation de votre assurance de base suisse et compréhension des dates d’effet et de toute rétroactivité éventuelle.[1]

- Si vous demandez une exemption (étudiant/détachement/frontalier), attendez la décision écrite et la méthode d’équivalence confirmée avant de vous reposer sur une couverture non suisse.[15][14][13]

- Si vous voyagez hors UE/AELE/Royaume-Uni, rappelez-vous que l’assurance de base suisse prévoit des plafonds de remboursement pour les urgences dans les pays hors UE/AELE/Royaume-Uni et ne couvre généralement pas les autres traitements à l’étranger.[12]

- Conserver soigneusement les preuves de couverture antérieure et de résiliation (elles peuvent être nécessaires pour de futurs déménagements ou sinistres).

Pour une relocalisation plus sereine, considérez les délais administratifs comme une composante du planning santé — pas comme un détail.

Rôle du courtier

Le rôle d’un courtier n’est pas de « choisir une marque » à votre place. Il consiste à vous aider à construire une structure de couverture conforme, maîtrisée en coût, et durable sur un horizon de trois à dix ans. En Suisse, cela revient souvent à éviter des erreurs fréquentes : échéances manquées, franchise ou modèle inadapté, confusion entre base et complémentaire, et ruptures de couverture lors d’un déménagement.

Comment nous accompagnons généralement les expatriés (pratique, sans surenchère)

- Cartographie de statut : vous aider à clarifier votre catégorie probable (résident vs frontalier vs étudiant/détaché) et identifier les situations nécessitant une vérification formelle.[1][13]

- Conception de structure : LAMal/KVG comme socle, puis évaluer si une complémentaire et/ou une IPMI est pertinente au regard de vos voyages et de vos projets — sans supposer qu’il vous faut « plus de couverture ».[7][24]

- Logique « coût total » : vous aider à raisonner prime + reste à charge potentiel (franchise + quote-part + contribution journalière à l’hôpital), et non la prime seule.[5]

- Lecture de contrat : clarifier les notions qui comptent vraiment (franchise, contraintes de modèle, formulation des exclusions, zone géographique, plafonds de remboursement).[12]

- Planification du changement : revues annuelles, préparation des relocalisations, et réduction des « falaises » de couverture lors d’un changement de pays ou d’un retour au pays.[1]

Ce que nous ne pouvons pas faire (et ne devrions pas promettre)

- Nous ne pouvons pas modifier les obligations légales suisses ni les procédures cantonales.

- Nous ne pouvons pas garantir l’acceptation en complémentaire ou en IPMI (les règles de sélection médicale s’appliquent et peuvent varier selon assureur et produit).[2]

- Nous ne pouvons pas garantir l’issue d’un sinistre ; les droits dépendent des documents contractuels et des faits du dossier.

Pour commencer

Si vous préparez une installation en Suisse et souhaitez un second avis serein sur votre structure d’assurance santé — mise en place LAMal/KVG, options de complémentaire, et positionnement de l’IPMI pour la mobilité — nous pouvons vous aider à cadrer votre situation et à réduire les erreurs évitables.

Commencez ici : Particuliers & familles et, si vous souhaitez recevoir des options, Demander un devis.

Pour aller plus loin (approche stratégique) : Le guide premium de A à Z de la CFE et Citoyens américains s’installant en Italie.

Points à vérifier

- Qui est soumis au LAMal/KVG obligatoire dans votre situation exacte et le délai d’affiliation applicable (le statut et le canton peuvent compter).[1][13]

- Si une exemption/alternative est possible (le cas échéant) et comment la documenter (étudiants, travailleurs détachés, certains cas transfrontaliers).[15][14][13]

- Comment la franchise et la participation aux coûts s’appliqueront à votre profil de soins attendu (y compris plafonds de quote-part et règles de contribution hospitalière).[5][6]

- Comment fonctionnent la sélection médicale, les délais d’attente, les exclusions et l’acceptation en complémentaire pour votre foyer (varie selon assureur et produit).[2][7]

- Les règles de vie/navette transfrontalière et leurs effets sur l’accès aux soins et le remboursement (notamment UE/AELE/Royaume-Uni vs hors UE/AELE/Royaume-Uni).[13][12]

- Coordination avec l’employeur : si l’employeur fournit une assurance accidents (> 8 heures/semaine) et comment cela s’articule avec l’assurance maladie en cas d’accident.[3][4]

- Si une IPMI serait acceptée/appropriée en complément des exigences suisses (dépend du besoin, du statut et des voies d’équivalence/exemption ; ne présumez pas une substitution).[1][15]