Prendre sa retraite à l’étranger ne se résume pas à choisir une destination ensoleillée. C’est un projet de long terme, qui implique un statut de résidence, un système de santé et des règles de pension — et vos choix d’assurance doivent accompagner la période de transition, la phase d’utilisation des services locaux, ainsi que les évolutions ultérieures (par exemple : partager l’année entre plusieurs pays ou revenir dans votre pays d’origine). Ce guide vous propose un cadre opérationnel pour maintenir une continuité de couverture, éviter des ruptures coûteuses et maîtriser les primes, avec un revenu de retraite fixe.

Avant de vous appuyer sur le système de santé local ou de résilier un contrat existant, vérifiez l’essentiel :

- Votre voie de visa / de résidence, et les éventuelles exigences de libellé (par exemple : « sans franchise », assureur agréé localement, garanties minimales).

- La première date à laquelle vous pouvez vous affilier au système public local (et les justificatifs requis).

- Le délai d’ouverture effective des droits après l’affiliation (délais de carence ou retards administratifs).

- Votre solution de couverture « dès le premier jour » à l’arrivée (IPMI, contrat privé local, ou régime employeur).

- Vos dates d’échéance et conditions de résiliation — afin d’éviter toute rupture de couverture.

- Les pays où vous prévoyez de séjourner chaque année (un seul pays vs multi-pays / vie saisonnière).

- Anticipez à 3–10 ans : la solution la moins chère aujourd’hui peut devenir coûteuse si votre situation évolue (santé, famille, mobilité, déménagement).

- L’éligibilité est déterminante : l’accès à la santé publique et aux pensions dépend du statut de résidence, des cotisations et des conventions — les règles varient selon les pays.

- Assurez la continuité de couverture : ne résiliez pas votre contrat actuel tant que la nouvelle couverture n’est pas en vigueur et confirmée par écrit.

- Utilisez l’IPMI comme passerelle + filet de sécurité : l’IPMI peut couvrir la période de transition et combler certaines lacunes, même après l’accès au système public.

- Budgétez les hausses de primes : les primes augmentent généralement avec l’âge et l’inflation médicale ; intégrez-le dans votre budget de retraite.

- Concevez votre contrat pour maîtriser les coûts : les leviers principaux sont la zone de couverture, la franchise et les modules optionnels.

- La portabilité est clé si vous êtes mobile : un contrat local peut être excellent dans un pays, mais ne vous suivra pas forcément si vous partagez votre temps ou déménagez à nouveau.

- L’assurance voyage n’est pas un substitut : elle est le plus souvent limitée aux urgences et peut exclure les soins courants comme le suivi au long cours.

- Enjeux de santé lors d’une retraite à l’étranger

- Éligibilité au système public de santé local et aux pensions

- Rôle de l’IPMI pendant et après l’accès au public

- Maîtriser les primes avec un revenu fixe

- Portabilité entre plusieurs pays

- Combiner IPMI et assurance voyage

- Checklist de planification de la retraite

- Rôle du courtier

1. Enjeux de santé lors d’une retraite à l’étranger

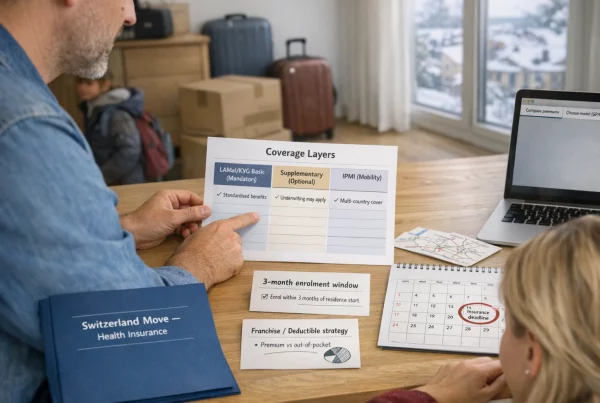

S’expatrier pour la retraite, c’est d’abord décider comment vous accéderez aux soins : via le système public, le secteur privé, ou une combinaison des deux. Une erreur fréquente consiste à penser que l’accès au public sera immédiat — or l’ouverture des droits est souvent différée ou conditionnelle. C’est précisément dans cet intervalle que l’assurance médicale internationale privée (IPMI) (ou une couverture privée long terme comparable) trouve généralement toute sa pertinence.

L’IPMI s’adresse aux personnes vivant durablement hors de leur pays d’origine. À la différence d’une assurance voyage, elle est conçue pour couvrir des besoins médicaux dans la durée (selon l’évaluation médicale et les conditions du contrat) et peut rester valable en cas de mobilité internationale.

« Le système public existe » et « j’y suis éligible » sont deux choses différentes. Votre éligibilité peut dépendre de la résidence légale, de l’historique de cotisations, des conventions applicables, et de la façon dont le pays définit la « résidence habituelle ».

Glossaire (définitions rapides)

Contrat santé de long terme destiné aux personnes vivant hors de leur pays d’origine, généralement renouvelable chaque année et utilisable dans plusieurs pays (selon la zone de couverture).

Ensemble des règles qui déterminent à partir de quand vous pouvez bénéficier des soins financés par l’État (souvent liés à la résidence, aux cotisations ou aux conventions).

De nombreuses prestations de santé et de pension reposent sur la résidence légale (et parfois sur les cotisations), plutôt que sur la citoyenneté.

Capacité à conserver une couverture valide lorsque vous changez de pays ou partagez votre temps entre plusieurs lieux.

Échéance annuelle du contrat, moment où la prime et les options de garanties sont réévaluées. C’est souvent la période la plus adaptée pour optimiser l’architecture du plan.

Montant restant à votre charge avant intervention de l’assureur, pour les dépenses éligibles. Augmenter la franchise peut réduire la prime (avec un impact sur le reste à charge en cas de soins).

Somme forfaitaire (ou pourcentage) restant à votre charge par acte/prestation ou par sinistre, parfois en complément d’une franchise.

De nombreux assureurs disposent de réseaux de prestataires permettant la facturation directe, limitant l’avance de frais par l’assuré.

Les contrats voyage sont généralement liés à un séjour et orientés urgences. Ils peuvent exclure les soins courants et, souvent, les antécédents médicaux.

Parcours courants de « couverture santé » (et points de vigilance)

| Parcours | Risques typiques | Solutions courantes (génériques) | Complexité administrative | À vérifier | Erreurs fréquentes |

|---|---|---|---|---|---|

| Avant l’accès au système local (arrivée + délai d’attente) | Pas encore de couverture publique ; frais importants à votre charge en cas de maladie/accident | Mettre en place une IPMI ou une couverture de transition ; obtenir une attestation conforme au visa ; confirmer la date d’effet dès l’arrivée | Moyenne | Exigences du visa, date d’effet, portabilité, exclusions | Résilier trop tôt la couverture existante ; compter sur l’assurance voyage pour des soins courants |

| Après l’accès au système local (couverture publique active) | Tickets modérateurs, prestations limitées, choix de prestataires restreint, délais d’attente, services non pris en charge | Compléter par une couverture privée « top-up » lorsque c’est possible ; conserver l’IPMI pour les lacunes et les déplacements internationaux | Faible–Moyenne | Périmètre des prestations publiques, délais d’accès, articulation avec l’assurance privée | Penser que tout est « 100 % gratuit » ; ne pas anticiper les postes non couverts |

| Mode de vie multi-pays (partage du temps / voyages fréquents) | Ruptures de couverture hors de tout système public ; complexité résidence/fiscalité | Conserver une IPMI cohérente et portable ; ajouter des compléments locaux si nécessaire | Élevée | Zone de couverture IPMI ; limites de durée dans certains pays ; justificatifs de résidence | Croire qu’un contrat local « vous suit » ; sous-assurer les périodes hors résidence principale |

| Retour ultérieur au pays d’origine (déménagement post-retraite) | Interruption de couverture ; délais de réouverture des droits au système public du pays d’origine | Conserver l’IPMI comme couverture passerelle ; planifier la réinscription ; vérifier les règles avant toute résiliation | Élevée | Délais de réaffiliation, justificatifs, éventuelles périodes de carence, calendrier de résiliation | Résilier trop tôt la couverture internationale ; délais inattendus d’accès au public |

| Séjours saisonniers (partie de l’année dans deux pays) | Couverture incomplète dans chaque pays ; « résidence habituelle » incertaine ; risques liés aux déplacements | IPMI adaptée à une résidence partagée ; ou contrat local + assurance voyage ailleurs (avec prudence) | Élevée | Définition de la résidence dans chaque pays ; règles IPMI en cas d’alternance de pays | Penser qu’une assurance voyage longue durée couvre des séjours de plusieurs mois ; dates de contrats non alignées |

Ce tableau constitue un cadre d’analyse, pas une garantie. Votre parcours réel dépend de votre statut de visa, de votre calendrier de résidence et des règles du pays.

2. Éligibilité au système public de santé local et aux pensions

Chaque pays fixe ses propres règles pour les expatriés et les retraités. L’accès au système public de santé dépend généralement de la résidence légale et, dans certains cas, des cotisations. Les droits à pension reposent en principe sur votre carrière et vos années de contributions.

Santé publique : ce qui détermine généralement l’éligibilité

- Résidence légale : un titre de séjour et une inscription locale peuvent être nécessaires avant l’affiliation.

- Délais de carence : certains systèmes s’ouvrent après une période déterminée de résidence légale ; d’autres exigent un historique de cotisations.

- Critères de résidence habituelle : les pays peuvent apprécier le lieu où vous « vivez habituellement » (temps sur place, attaches, adresse, statut fiscal).

- Justificatifs : preuve d’adresse, pièce d’identité, titres de séjour et, parfois, justificatifs de revenus ou d’assurance.

Pensions : cotisations, conventions et notions de « totalisation »

Si vous avez travaillé dans plusieurs pays, des conventions ou accords de sécurité sociale peuvent permettre de totaliser des périodes afin d’ouvrir droit à des prestations partielles dans chaque système (les règles varient selon les pays concernés). Les modalités de calcul et de fiscalité des pensions sont souvent complexes et spécifiques à chaque pays.

- Ne présumez pas que la santé publique ou les pensions « fonctionneront automatiquement » dans un nouveau pays sans démarches ni délais.

- Confirmez votre calendrier exact auprès de sources officielles (et, si nécessaire, avec un conseiller local).

- Prévoyez une couverture passerelle (souvent une IPMI) entre l’arrivée et l’affiliation confirmée.

3. Rôle de l’IPMI pendant et après l’accès au public

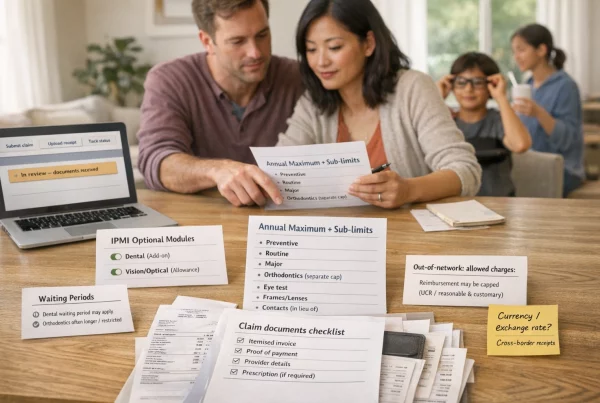

Considérez l’IPMI comme une couverture passerelle et une couverture de secours. Avant l’ouverture des droits, l’IPMI peut vous couvrir dès le premier jour. Une fois éligible, vous pouvez conserver l’IPMI pour combler certaines lacunes (par exemple : accès au privé, délais plus courts, postes non pris en charge, ou protection lors de déplacements internationaux).

Avant l’ouverture des droits

- L’IPMI peut vous donner accès aux soins le temps de finaliser vos démarches de résidence.

- Elle réduit le risque financier pendant la période administrative où vous n’êtes pas encore affilié localement.

- Elle peut aussi couvrir des besoins transfrontaliers si vous voyagez pendant la transition.

Après l’ouverture des droits

- Vous pouvez réduire certaines garanties IPMI afin de diminuer la prime une fois la couverture locale active (selon vos besoins et les options du contrat).

- Vous pouvez conserver l’IPMI pour la portabilité si vous envisagez de futurs déménagements ou une vie saisonnière.

- Vous pouvez conserver l’IPMI pour limiter l’exposition à des délais d’accès longs ou à un choix de prestataires plus restreint dans le système public.

Ne résiliez pas un contrat tant que la couverture de remplacement n’est pas en vigueur et confirmée. Les retards administratifs existent, et une nouvelle évaluation médicale plus tard peut s’avérer plus contraignante (et plus coûteuse) que la continuité de couverture.

5. Portabilité entre plusieurs pays

Si vous envisagez de déménager à nouveau ou de partager votre temps entre plusieurs pays, la portabilité devient un critère central. Un contrat local peut être excellent pour vivre dans un pays, mais il ne vous suivra souvent pas si votre mode de vie devient multi-pays.

Points de contrôle pour la portabilité

- Territoire : quels pays/régions sont inclus ou exclus (certains contrats excluent les USA ou limitent la couverture dans votre « pays d’origine ») ?

- Changements de résidence : devez-vous informer l’assureur en cas de changement de pays de résidence ?

- Limites de durée : le contrat limite-t-il le nombre de jours passés dans certains pays chaque année ?

- Accès au réseau : existe-t-il des prestataires en réseau là où vous vivrez et voyagerez réellement ?

Si vous êtes réellement mobile, privilégiez un contrat international cohérent adapté à votre géographie probable, puis ajoutez des compléments locaux uniquement lorsque c’est nécessaire. Les changements fréquents de contrats locaux peuvent créer des ruptures, augmenter le risque de nouvelle évaluation médicale et générer une lourdeur administrative.

6. Combiner IPMI et assurance voyage

L’assurance voyage est généralement conçue pour des séjours courts et se concentre principalement sur les urgences. Elle ne remplace pas, à garanties équivalentes, une IPMI ou une couverture médicale privée de long terme.

Quand l’assurance voyage est utile

- Pour des déplacements courts, en complément de votre couverture principale (bagages/interruption de voyage et frais médicaux d’urgence, en appui).

- Comme passerelle temporaire, soigneusement choisie, pour les urgences uniquement — en cas de courte période sans couverture (mais lisez attentivement les exclusions).

Quand l’assurance voyage devient risquée

- Si vous l’utilisez pour vivre durablement à l’étranger alors que vous avez besoin de soins courants ou d’un suivi au long cours.

- Si vous avez des antécédents médicaux et que le contrat les exclut ou impose des obligations de déclaration strictes.

- Si la durée du séjour dépasse la limite du contrat ou entre en conflit avec les définitions de résidence.

Considérez l’assurance voyage comme un dispositif d’urgence lié au séjour — et non comme une solution santé de long terme. Pour une installation prolongée à l’étranger, privilégiez une IPMI ou un contrat local de long terme adapté, conforme aux exigences de visa et de résidence.

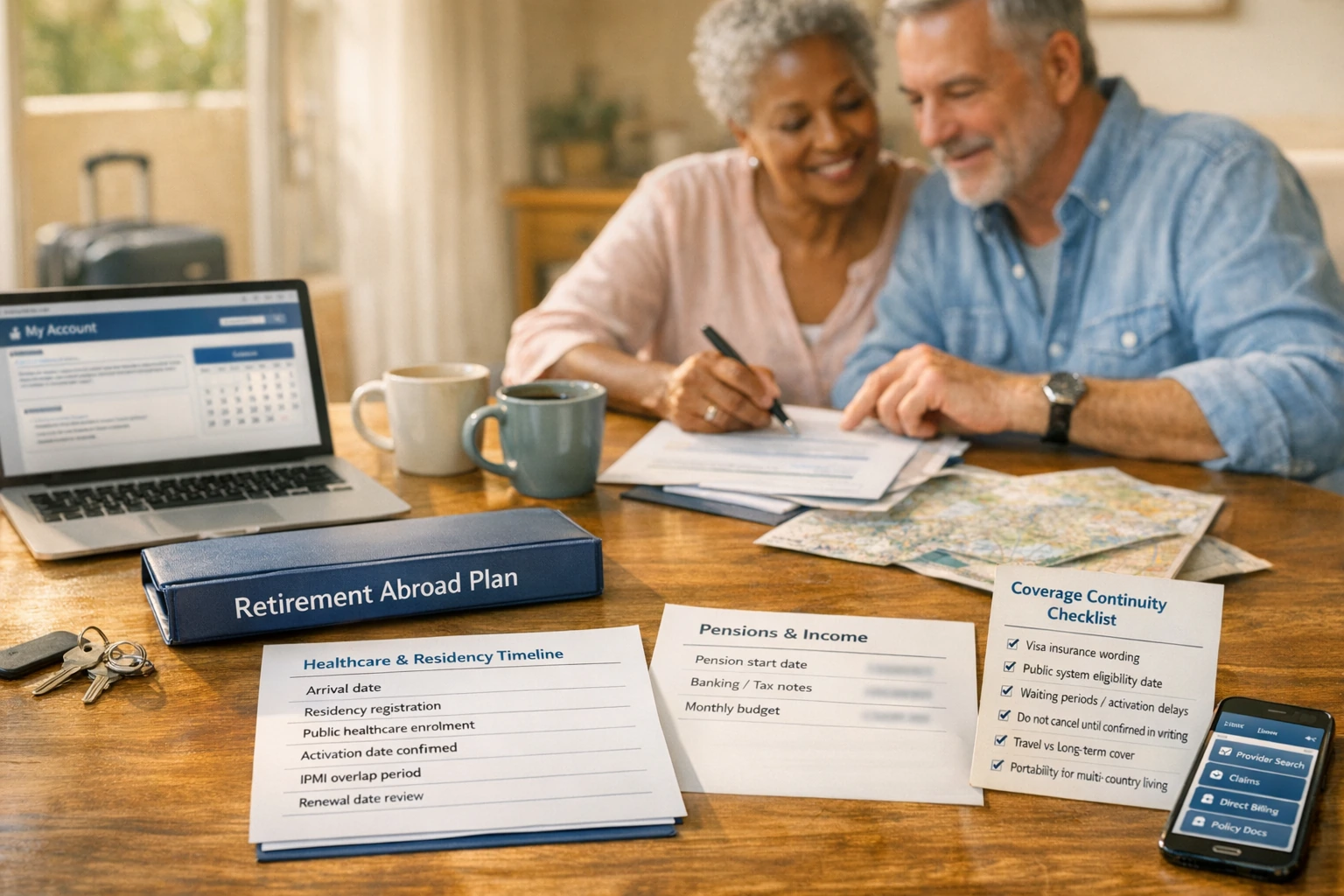

7. Checklist de planification de la retraite

Utilisez cette liste comme fil conducteur pour votre plan pluriannuel. Ajustez la chronologie en fonction de votre date de départ et de votre parcours visa/résidence.

- Résidence et visas : validez les exigences (revenus, couverture médicale, justificatifs). Déposez vos demandes tôt.

- Affiliation au système de santé local : identifiez la procédure, les documents requis et le délai d’ouverture des droits.

- Revue de l’assurance existante : ne résiliez pas tant que la couverture de remplacement n’est pas en vigueur et confirmée.

- Structurer l’IPMI (si nécessaire) : choisissez la zone de couverture, la franchise et les garanties en cohérence avec votre mode de vie et votre budget.

- Dossiers médicaux : rassemblez et, si nécessaire, faites traduire vos dossiers, ordonnances et courriers de spécialistes.

- Budget : anticipez les hausses de primes et votre reste à charge probable (franchises, co-paiements, prestations non prises en charge).

- Recherche de prestataires : identifiez les cliniques/hôpitaux locaux et confirmez les options de réseau/facturation directe si applicable.

- Plan pour le jour d’arrivée : assurez une couverture dès le premier jour (date d’arrivée) et enregistrez vos contacts d’urgence.

- Mécanique de renouvellement : comment la prime est-elle calculée au renouvellement ? Les garanties/conditions peuvent-elles évoluer et quel préavis est donné ?

- Tarification liée à l’âge : existe-t-il des tranches d’âge ? À quel moment s’appliquent les augmentations par palier ?

- Zone de couverture : quels pays sont inclus/exclus ? Votre « pays d’origine » est-il couvert et pour quelle durée par an ?

- Réseau / facturation directe : quels prestataires facturent en direct là où vous résidez ? Que se passe-t-il hors réseau ?

- Antécédents médicaux : qu’est-ce qui est couvert, exclu, ou soumis à des délais de carence/limitations ?

- Justificatifs de résidence : des preuves de résidence sont-elles requises pour l’éligibilité ou le traitement des demandes de remboursement ?

- Résiliation & chevauchement : quel préavis est nécessaire, et combien de temps les contrats doivent-ils se chevaucher pour éviter une rupture ?

- Libellé visa : pouvez-vous émettre des attestations conformes aux exigences du visa (et l’assureur est-il agréé localement si requis) ?

8. Rôle du courtier

Un courtier spécialiste peut transformer votre situation (historique médical, projet de mobilité, contraintes budgétaires) en priorités de couverture concrètes. Nous comparons les libellés contractuels, mettons en évidence les points de vigilance des conditions générales et alignons l’architecture du plan (franchise, territoire, modules) avec ce que vous pouvez soutenir dans la durée.

Les courtiers peuvent aussi vous accompagner au renouvellement — expliquer les options, gérer le calendrier, et vous aider à éviter les ruptures lors d’un changement de contrat. En revanche, l’assureur reste décisionnaire en matière de souscription (évaluation médicale) et de tarification ; et l’inflation médicale de marché pèse sur la plupart des contrats.

- Apportez votre calendrier de résidence prévisionnel, votre schéma de voyages et votre fourchette budgétaire.

- Précisez vos priorités réelles (rapidité d’accès, choix de prestataires privés, portabilité, prise en charge du chronique, coûts prévisibles).

- Utilisez le courtier pour les démarches et les comparatifs — tout en vérifiant les exigences clés (visa, affiliation au public) auprès des sources officielles.

Pour commencer

Si vous préparez un départ (ou êtes déjà à l’étranger), nous pouvons vous aider à structurer votre couverture en fonction de votre calendrier de résidence et de votre budget à long terme. Consultez notre page Particuliers & familles pour explorer les options. Si vous êtes déjà couvert et souhaitez un second avis, voir Je suis déjà couvert (analyse de ma police existante).

Prêt à souscrire ? Demander un devis. Pour des réponses rapides aux questions fréquentes, consultez notre FAQ.

Lectures utiles pour approfondir : Comprendre l’assurance maladie internationale (IPMI) et Stratégies de renouvellement (maîtriser les hausses de prime).

Points à vérifier

Avant de vous appuyer sur un parcours « typique », confirmez ces points pour votre pays, votre visa et votre assureur :

- Éligibilité au système public : conditions de résidence, délais de carence et étapes d’affiliation.

- Éligibilité aux pensions : années de cotisation requises, règles de convention/totalisation et fiscalité des pensions étrangères.

- Définition de la résidence : comment la « résidence habituelle » est appréciée (temps dans le pays, attaches, enregistrement, statut fiscal).

- Preuve d’assurance pour le visa : libellé/garanties requis (et si l’assureur doit être agréé localement).

- Mécanique de renouvellement : tranches d’âge, calcul de prime et modalités de modification au renouvellement.

- Maladies chroniques / antécédents médicaux : approche de souscription (évaluation médicale), délais de carence, exclusions, plafonds et règles d’accord préalable.

- Limites de portabilité : restrictions de durée dans certains pays et obligations de notification en cas de changement de résidence.

- Articulation avec le public : réduction éventuelle des remboursements privés du fait des prestations publiques et modalités de facturation.

Clarifier ces points en amont limite les mauvaises surprises une fois sur place, au moment d’accéder aux soins.