Les dépenses dentaires et optiques sont souvent prévisibles — et c’est précisément ce qui peut les rendre difficiles à appréhender dans le cadre d’une assurance santé internationale privée (IPMI).

De nombreux contrats IPMI se concentrent avant tout sur les frais médicaux les plus élevés, tandis que le dentaire et l’optique (vision), lorsqu’ils sont proposés, le sont fréquemment sous forme de modules optionnels, avec leurs propres règles.

Ces règles peuvent prévoir des plafonds annuels, des sous-plafonds, des délais de carence, des limites de fréquence, des restrictions de réseau, ainsi que des modalités de remboursement qui ne recoupent pas toujours celles de votre couverture principale (hospitalisation/ambulatoire).

Ce guide explique comment les garanties dentaire et optique en IPMI sont généralement structurées, les points de vigilance, et la manière dont les familles expatriées peuvent décider ce qui vaut la peine d’être ajouté — sans présumer qu’une garantie est systématique et sans donner de conseils de traitement.

- Les garanties dentaire et optique sont souvent optionnelles : beaucoup de contrats IPMI les proposent en options ou en « extras » à faible plafond ; le détail varie fortement selon l’assureur et l’architecture du contrat.

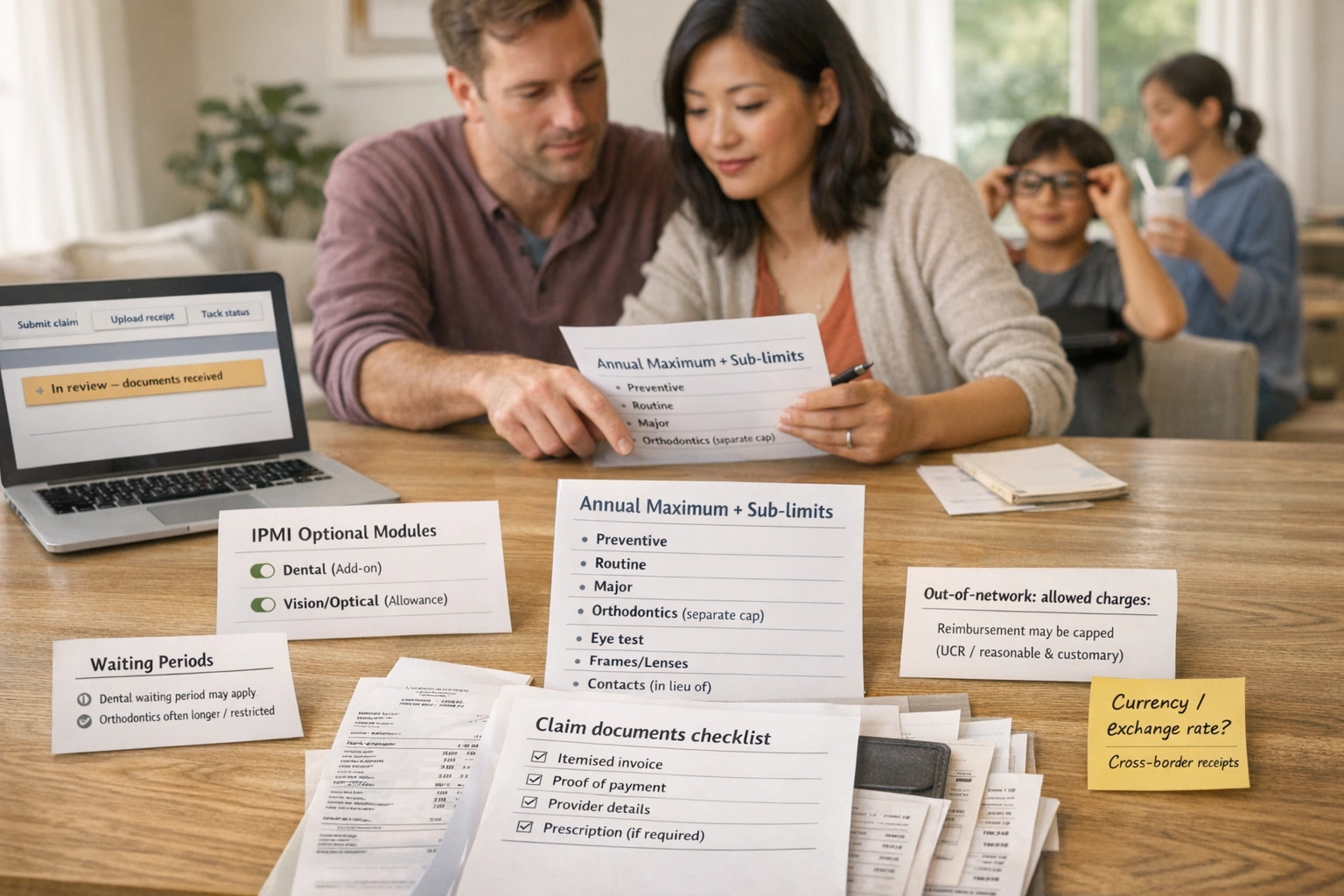

- Attendez-vous à des plafonds : ces garanties reposent le plus souvent sur des plafonds annuels, des sous-plafonds et des règles de fréquence ; elles servent donc davantage d’outil de budgétisation que de couverture ouverte.

- Des délais de carence peuvent s’appliquer : des délais de carence en dentaire (et plus longs en orthodontie, lorsqu’elle est proposée) sont des leviers courants pour encadrer des comportements de consommation prévisibles.[7]

- Les sous-plafonds font la différence : l’intitulé « garantie dentaire » compte moins que les sous-plafonds internes (préventif vs soins majeurs, plafonds par acte, règles applicables à l’orthodontie).[12]

- Les restes à charge hors réseau existent bel et bien : le remboursement peut être plafonné selon des barèmes de type « reasonable & customary »/UCR, vous laissant payer la différence si les honoraires sont élevés.[13][14]

- Une bonne gestion administrative réduit les frictions : factures détaillées, preuve de paiement et justificatifs clairs (surtout à l’étranger) évitent souvent des retards.[15]

- Votre décision relève le plus souvent du mode de vie et du budget : pays de résidence, fréquence des déménagements et, pour les enfants, besoin prévisible de lunettes ou consommation dentaire pèsent souvent davantage que la formulation des brochures.

Vue d’ensemble des garanties dentaires et optiques

Les garanties dentaire et optique au sein d’une IPMI sont souvent construites différemment des garanties médicales « cœur de contrat ». Dans de nombreux pays, ce sont des dépenses régulières et relativement prévisibles ; les assureurs les encadrent donc généralement avec des plafonds plus stricts et des règles d’éligibilité plus lisibles.

Le point clé à garder en tête (car il évite la plupart des malentendus) est simple : la couverture dentaire et optique est souvent optionnelle et varie fortement selon l’assureur, le niveau de garanties et le pays. Même lorsqu’un contrat indique « dentaire inclus », il peut s’agir uniquement d’urgences dentaires, ou d’un forfait limité plutôt que d’une couverture dentaire étendue.

- Garantie dentaire : ensemble défini de soins/actes dentaires remboursables par le contrat, généralement soumis à un plafond annuel et/ou à des sous-plafonds.

- Soins courants vs soins majeurs : dans l’architecture des garanties, « courants/de base » couvre généralement le diagnostic et la prévention, ainsi que des soins conservateurs ; « majeurs » couvre généralement des soins restaurateurs plus complexes. La frontière exacte varie selon le contrat et l’assureur.[3]

- Prévention dentaire : soins destinés à maintenir la santé bucco-dentaire et à identifier précocement les problèmes (par exemple, examens/contrôles de routine). Les recommandations du NHS indiquent qu’un contrôle dentaire examine dents, gencives et bouche, et fait le point sur les éventuels problèmes depuis la dernière visite ; le contenu peut varier selon le prestataire et le pays.[1]

- Délai de carence : période pendant laquelle une garantie n’est pas due (ou ne l’est que de manière restreinte) alors que le contrat est en vigueur. Le concept de délai de carence est reconnu dans des glossaires d’assurance grand public.[7]

- Sous-plafond : plafond plus faible au sein d’une garantie plus large (par exemple, un plafond annuel dentaire assorti d’un plafond inférieur pour un acte spécifique). Le Financial Ombudsman Service explique que les contrats peuvent prévoir un plafond principal et des sous-plafonds additionnels limitant certains coûts.[12]

- Plafond annuel (limite annuelle) : plafond de prise en charge sur une année pour une section de garanties (souvent en dentaire ; parfois en optique). HealthCare.gov définit la limite annuelle comme un plafond de prestations sur une année.[10]

- Quote-part (coassurance) : pourcentage des frais admissibles restant à votre charge après application de la franchise, le cas échéant. HealthCare.gov définit la coinsurance comme votre part des coûts exprimée en pourcentage.[9]

- Franchise (deductible) : montant que vous payez au titre des frais admissibles avant que le plan ne commence à rembourser. HealthCare.gov définit le deductible de cette manière (la terminologie varie selon les marchés).[8]

- Réseau vs hors réseau : un « réseau » est un ensemble de prestataires ayant des accords avec l’assureur ; « hors réseau » signifie absence d’accord, ce qui implique souvent une avance de frais puis un remboursement, avec des règles de prise en charge différentes. Le glossaire uniformisé de la NAIC définit « preferred provider » et explique des approches de type UCR utilisées pour déterminer les montants admis.[13]

- « Reasonable & customary » / UCR : approche de remboursement où les frais admissibles peuvent être plafonnés selon des tarifs habituels dans une région. Le glossaire de la NAIC définit UCR, et les assureurs peuvent évoquer des montants « reasonable and customary » dans leurs guides adhérents.[13][14]

- Orthodontie : dans l’architecture des garanties, l’orthodontie est souvent traitée comme une catégorie distincte et peut être exclue, plafonnée séparément, ou soumise à des règles d’éligibilité additionnelles. Des exemples de plans dentaires montrent fréquemment un plafond orthodontique distinct (parfois de type « à vie »).[3]

- Garantie optique / vision : garantie qui contribue aux examens de la vue et/ou à l’équipement correcteur (souvent via des forfaits fixes et des règles de fréquence plutôt qu’un remboursement illimité).

Conseil : gardez ce glossaire ouvert pendant la lecture de votre tableau de garanties. La plupart des « surprises » proviennent simplement des définitions du contrat, appliquées telles qu’elles sont rédigées.

Pourquoi les garanties dentaire et optique sont structurées différemment

Les assureurs conçoivent généralement la couverture médicale principale comme une protection contre des événements à coût élevé. À l’inverse, le dentaire et l’optique sont souvent consommés de façon régulière et prévisible, ce qui peut encourager un schéma « je souscris et je réclame immédiatement » si aucun garde-fou n’était prévu.

C’est pourquoi de nombreuses garanties dentaires et optiques (lorsqu’elles existent) reposent sur des plafonds annuels, des sous-plafonds, des délais de carence, des règles de fréquence et des barèmes de remboursement. Ces mécanismes ne signifient pas nécessairement que la couverture est « mauvaise » ; le plus souvent, ils traduisent une garantie encadrée et plafonnée.

Quel objectif réaliste pour des garanties dentaire/optique en IPMI ?

Une façon pragmatique d’évaluer le dentaire et l’optique en IPMI consiste à clarifier ce que vous attendez de la couverture : réduire une partie des dépenses courantes, contribuer à des soins plus coûteux, ou simplement rendre le budget familial plus prévisible.

Nous ne discutons volontairement pas des choix de traitement dans ce guide. L’objectif porte uniquement sur les mécanismes d’assurance, la prise de décision et l’administratif.

Structures courantes (options vs garanties intégrées)

Sur le marché IPMI, l’assurance dentaire et les garanties optiques (vision) se présentent généralement sous l’une des trois structures ci-dessous. Identifier celle qui vous concerne est la première étape, car elle conditionne très concrètement le fonctionnement des plafonds et des remboursements.

Vous souscrivez un contrat IPMI « cœur » et ajoutez en option des garanties dentaire et/ou optique. Le module dispose généralement de son propre plafond annuel, de ses sous-plafonds et, parfois, d’un délai de carence distinct.

Pertinent si vous recherchez une contribution prévisible aux dépenses courantes et acceptez de fonctionner avec des plafonds.

Un contrat peut inclure une faible couverture dentaire ou optique dans la base (par exemple, urgences dentaires uniquement, ou forfait optique modeste). Cela peut réduire certains petits frais, mais c’est rarement une couverture complète.

Risque : croire que « inclus » équivaut à une prise en charge étendue. Vérifiez toujours la définition de la garantie et les sous-plafonds.

Certains foyers expatriés associent l’IPMI à un plan dentaire local (et/ou un plan optique, ou des avantages employeur). Cela peut être rentable dans un pays, mais réduit la portabilité en cas de déménagement.

Attendez-vous à davantage d’administratif : deux contrats, deux circuits de remboursement, deux réseaux (et parfois deux langues).

Schémas de marché : structures et sous-plafonds typiques pour dentaire/optique

Le tableau ci-dessous décrit des schémas de marché courants — et non des engagements propres à un assureur. Utilisez-le pour reconnaître la « forme » d’une garantie et identifier ce que vous devez vérifier dans les conditions contractuelles.

| Type de garantie | Structure courante en IPMI | Schéma de plafonnement typique (comment c’est plafonné) | Partage des frais (comment vous payez) | Où surviennent les surprises |

|---|---|---|---|---|

| Prévention dentaire | Souvent incluse dans un module dentaire ; parfois partiellement intégrée | Plafond annuel et/ou règle de fréquence ; parfois sous-plafond prévention distinct | Souvent remboursée à un pourcentage plus élevé que les soins majeurs, ou selon un barème/forfait | Les définitions de « préventif » varient. En cas de dépassement des règles de fréquence, le remboursement peut diminuer ou cesser. |

| Soins dentaires courants/de base | Généralement dans le module dentaire | Partage le plafond annuel ; peut inclure des plafonds par acte | Quote-part (coassurance) fréquente ; parfois une franchise s’applique[8][9] | Classification : un même acte peut être « courant » dans une formule et « majeur » dans une autre. |

| Soins dentaires majeurs | Généralement dans le module dentaire, souvent avec un encadrement renforcé | Sous-plafonds plus stricts et parfois délais de carence ; peut être plafonné via une base de remboursement (frais admis) | Quote-part souvent plus élevée ; restes à charge hors réseau possibles si plafonné par UCR/« reasonable & customary »[13][14] | « Couvert » ne signifie pas toujours « remboursé intégralement » : sous-plafonds et base de remboursement peuvent laisser un solde. |

| Orthodontie | Souvent exclue, ou proposée avec des conditions strictes | Souvent un plafond distinct (parfois de type « à vie ») ; délais de carence et règles d’âge possibles[3] | Quote-part (coassurance) typique lorsque proposée | Supposer que l’orthodontie est incluse est une erreur fréquente. Vérifiez toujours l’éligibilité et les plafonds. |

| Urgences dentaires | Parfois séparées des soins courants ; occasionnellement intégrées | Peut avoir son propre plafond ou relever des règles ambulatoires/urgences | Très variable ; remboursement vs prise en charge directe selon les accords prestataires | Les définitions comptent (« accident », « traumatisme », « douleur aiguë ») et varient selon les conditions de l’assureur. |

| Examen de la vue / contrôle visuel | Garantie optique ou petit forfait intégré | Forfait fixe et/ou règle de fréquence | Souvent remboursé jusqu’à un maximum ; exigences documentaires fréquentes | Si votre justificatif n’est pas détaillé ou manque d’informations sur le prestataire, le remboursement peut être retardé.[15] |

| Lunettes (monture/verres) | Modèle de forfait optique | Forfait annuel ou pluriannuel ; parfois plafonds distincts monture vs verres | Vous payez tout ce qui dépasse le forfait | Forfait ≠ « lunettes gratuites ». Des enseignes plus chères peuvent accroître l’écart à votre charge. |

| Lentilles de contact | Souvent « en lieu et place des lunettes » au sein du forfait optique | Forfait + règles de fréquence | Le solde au-delà du forfait reste à votre charge | Certaines formules exigent une ordonnance/un compte rendu ; beaucoup exigent une preuve de paiement.[15] |

| Chirurgie réfractive | Souvent exclue ou très limitée | Si couverte, critères stricts et plafonds faibles ; une pré-autorisation peut s’appliquer[13] | Variable ; souvent hors du périmètre de l’optique « courante » | Ne présumez pas qu’elle relève automatiquement de la « vision ». Vérifiez séparément dans les conditions. |

Le tableau est volontairement non chiffré. Les plafonds varient fortement selon l’assureur, le niveau de garanties et la géographie — considérez votre tableau de garanties comme la référence.

Délais de carence et sous-plafonds

Pour limiter les mauvaises surprises, concentrez-vous sur cinq mécanismes contractuels : délais de carence, plafonds annuels, sous-plafonds, partage des frais, et mode de calcul des « frais admissibles » (base de remboursement / montant admis par l’assureur) — en particulier hors réseau.

Délais de carence : ce que cela signifie en pratique

Un délai de carence est une période pendant laquelle la couverture existe mais n’est pas encore due (ou ne l’est que de manière limitée).[7] Dans les modules dentaire/optique, les délais de carence servent souvent à encadrer des demandes immédiates sur des garanties à usage prévisible.

Schémas typiques que vous pouvez rencontrer (il s’agit de tendances, pas de garanties) :

- Aucun ou court délai de carence pour la prévention dentaire ou les forfaits optiques de base.

- Délais de carence plus longs pour les soins dentaires majeurs et l’orthodontie (lorsqu’elle est proposée).

- Garanties progressives : certaines formules remboursent un pourcentage plus faible la première année puis augmentent ensuite (selon l’assureur et le marché).

Les délais de carence varient sensiblement selon l’assureur et le contrat. Vérifiez toujours la date de départ, l’étendue de la restriction et les justificatifs éventuellement requis.

Plafonds annuels : le « plafond budgétaire »

Les limites annuelles plafonnent ce que le plan paie, sur une année, pour une section de garanties.[10] Les architectures de plans dentaires utilisent fréquemment des plafonds annuels comme levier principal et peuvent aussi prévoir des plafonds orthodontiques distincts dans des exemples de conception.[3]

Pour les familles expatriées, la question du plafond annuel est très concrète. Demandez-vous :

- Le plafond annuel est-il par personne ou mutualisé au niveau familial ?

- La prévention dentaire s’impute-t-elle sur le plafond annuel, ou est-elle traitée séparément ?

- Si vous atteignez le plafond, la garantie s’arrête-t-elle entièrement pour le reste de l’année d’assurance ?

Sous-plafonds et règles de fréquence : les contraintes moins visibles

Les sous-plafonds sont des plafonds dans les plafonds. Le Financial Ombudsman Service décrit les sous-plafonds comme des restrictions qui plafonnent certains coûts même lorsqu’un plafond global existe.[12]

En dentaire et en optique, les sous-plafonds et règles de fréquence se présentent souvent sous les formes suivantes :

- Montant maximal payable pour une catégorie d’actes (par exemple, un plafond inférieur pour des soins restaurateurs complexes).

- Règles de fréquence (par exemple, un examen de la vue par an, une monture tous les 24 mois).

- Règles « en lieu et place » (par exemple, rembourser les lentilles ou les lunettes sur une même période de garantie).

- Plafonds orthodontiques distincts (lorsqu’ils existent) et restrictions d’éligibilité (règles d’âge, appareils couverts, etc.).

Partage des frais : franchise et quote-part (coassurance)

Les garanties dentaire et optique incluent souvent un partage des frais, parfois même lorsque la couverture médicale paraît plus généreuse. Notions clés :

- Franchise : ce que vous payez avant que le plan ne commence à rembourser les frais admissibles.[8]

- Quote-part (coassurance) : votre part en pourcentage des frais admissibles après franchise.[9]

- Plafond de reste à charge : dans certains contextes, le maximum que vous pourriez payer pour des services couverts sur une année de garanties (définitions et applicabilité varient selon le plan).[11]

Une erreur fréquente en phase de fidélisation consiste à supposer que les modules optionnels dentaire/optique bénéficient des mêmes mécanismes de partage des frais que les garanties médicales principales. En pratique, les modules optionnels peuvent être plafonnés indépendamment et assortis de modalités de partage différentes.

Frais admissibles : « reasonable & customary » / UCR et restes à charge hors réseau

Si vous consultez un dentiste ou un opticien hors réseau, le remboursement peut être calculé sur la base d’un « montant admis » (base de remboursement), plutôt que sur le montant facturé. Le glossaire uniformisé de la NAIC définit UCR (usual, customary and reasonable) comme un montant fondé sur des frais typiques pour des services similaires dans une zone géographique ; il peut être utilisé pour déterminer les montants admis.[13]

Les guides adhérents de certains assureurs présentent aussi ce principe comme des montants « reasonable and customary » — auquel cas vous pouvez rester redevable de la différence entre les honoraires du prestataire et ce que l’assureur considère comme raisonnable.[14] C’est l’une des raisons pour lesquelles un plan peut « couvrir » un acte tout en vous laissant un reste à charge significatif.

Si votre dentiste ou votre opticien facture plus que le montant admis par l’assureur, vous pouvez supporter deux niveaux de dépenses : (1) votre franchise/quote-part (coassurance) et (2) l’écart entre les honoraires du prestataire et le montant admis.

Mécanique des remboursements (pratique) : réseau vs hors réseau, justificatifs, pré-autorisation, délais

Alors que les prises en charge hospitalières en IPMI reposent souvent sur la prise en charge directe (tiers payant), les garanties dentaire et optique fonctionnent fréquemment en remboursement. L’approche exacte dépend de l’assureur et de l’existence (ou non) d’un réseau de prestataires dans votre pays.

Besoin de soins dentaires/optiques ↓ Vérifier le tableau de garanties de votre contrat : • La garantie est-elle incluse ou optionnelle ? • Y a-t-il des délais de carence, des sous-plafonds ou des règles de fréquence ? ↓ Choisir un prestataire : • Dans le réseau (si applicable) → peut simplifier la facturation et/ou réduire les écarts • Hors réseau → généralement avance de frais puis remboursement (base de remboursement / frais admis possible) ↓ Avant des soins coûteux : • Demander si une pré-autorisation est requise (selon l’assureur et la catégorie de prestations) ↓ Rassembler les justificatifs : • Facture détaillée + preuve de paiement + coordonnées du prestataire • Formulaires ou pièces complémentaires exigés par l’assureur ↓ Soumettre via portail/application/e-mail (selon les instructions de l’assureur) ↓ L’assureur étudie et rembourse les frais admissibles (déduction faite de toute franchise, quote-part (coassurance), et de tout dépassement au-delà du montant admis)

Justificatifs : que conserver (surtout à l’étranger)

Les demandes sont généralement traitées plus facilement lorsque vos documents sont clairs, complets et faciles à rattacher à la définition de la garantie. Les recommandations grand public sur les demandes d’indemnisation (même dans d’autres contextes d’assurance) insistent fréquemment sur la conservation des reçus et des copies ; Citizens Advice recommande d’inclure des copies des documents pertinents et de conserver des copies des originaux au cas où la demande serait contestée ou refusée.[15]

- Facture détaillée (pas seulement un ticket de carte), idéalement avec des postes distincts.

- Preuve de paiement (reçu, confirmation carte, facture acquittée, selon les exigences de l’assureur).

- Coordonnées du prestataire (nom, adresse ; numéro d’enregistrement professionnel lorsque disponible).

- Date(s) de prestation et description permettant de rattacher l’acte à la catégorie de garantie.

- Pour l’optique : ordonnance ou compte rendu d’examen si votre contrat l’exige.

Pré-autorisation : moins fréquente qu’à l’hôpital, mais possible

Certains assureurs exigent une pré-autorisation pour certains actes coûteux, y compris au sein de modules optionnels. Le glossaire de la NAIC définit la pré-autorisation (prior authorisation) et précise qu’elle ne constitue pas une promesse de prise en charge.[13]

Une approche administrative prudente consiste à distinguer deux questions :

- Une pré-autorisation est-elle requise pour cette catégorie de demande dentaire/optique ?

- Si elle est accordée, quels plafonds s’appliquent encore (plafond annuel, sous-plafond, quote-part (coassurance), base de remboursement / montant admis) ?

Délais de remboursement : à quoi s’attendre (formulation prudente)

Les délais de remboursement varient selon l’assureur, le pays et la complétude de vos documents. Les petites demandes ne sont pas toujours plus rapides si les justificatifs sont imprécis ou si l’assureur a besoin d’une traduction ou d’éclaircissements.

Évitez de vous appuyer sur des présupposés du type « cela devrait être automatique ». Si vous avez besoin de prévisibilité, demandez à l’assureur comment il traite les demandes dentaires/optiques là où vous vivez et quels problèmes de justificatifs retardent le plus souvent les paiements.

Pièges fréquents (et pourquoi ils surviennent)

- Supposer que le dentaire est inclus : le dentaire et l’optique sont souvent des options en IPMI.

- Confondre prévention et soins majeurs : les garanties dentaires classent les actes ; comme les définitions varient, le remboursement peut différer même pour des soins apparemment proches.[3]

- Oublier les sous-plafonds : les sous-plafonds peuvent limiter certains postes même si le plafond annuel semble suffisant.[12]

- Négliger les règles liées à l’orthodontie : l’orthodontie est souvent exclue ou plafonnée séparément ; délais de carence et règles d’éligibilité (lorsqu’elle est proposée) surprennent fréquemment.[3]

- Passer à côté d’un délai de carence dentaire : le module peut être actif tout en restant dans la période de carence.[7]

- Problèmes de facturation/justificatifs : factures imprécises et absence de preuve de paiement entraînent des relances et des retards inutiles, surtout entre langues et devises.[15]

- Base de remboursement hors réseau : les méthodes de frais admis (UCR/« reasonable & customary ») peuvent réduire le remboursement même si l’acte est admissible.[13][14]

L’objectif n’est pas de mémoriser chaque règle. Il est de pouvoir répondre vite à trois questions : Est-ce inclus ?, Quels sont les plafonds ?, et Quelles pièces dois-je fournir ?

Comparer les plans dentaires locaux et internationaux

Beaucoup de familles expatriées se retrouvent à comparer trois options : (1) ajouter une garantie dentaire à l’IPMI, (2) souscrire un plan dentaire local, ou (3) régler elles-mêmes les soins courants et n’utiliser l’assurance que dans des cas spécifiques (si couverts).

Il n’existe pas de « meilleur » choix universel. En revanche, une méthode pragmatique permet de comparer les options et d’arbitrer en connaissance de cause avant de s’engager.

Commencez par votre réalité : stabilité, déplacements, habitudes de prestataires

Les plans locaux peuvent très bien fonctionner lorsque vous êtes durablement installé dans un pays et que vous consultez dans ce système. Les modules dentaires internationaux peuvent être attractifs si vous anticipez des déménagements, si vous privilégiez une administration « contrat unique », ou si vous recherchez des remboursements cohérents d’un pays à l’autre (même modestes).

Si vous changez souvent de pays, la portabilité peut compter autant que le plafond annuel. Tous les dispositifs « locaux » ne se transfèrent pas facilement.

Comparez les mécanismes avant les cotisations

Pour comparer un plan dentaire local à une option dentaire en IPMI, il est souvent utile d’examiner ces facteurs dans cet ordre :

- Périmètre : prévention dentaire vs soins courants vs soins majeurs, et existence (ou non) d’une couverture orthodontie.

- Plafonds : plafonds annuels et sous-plafonds (et s’ils sont par personne ou mutualisés).[10][12]

- Délais de carence : notamment pour les soins majeurs et l’orthodontie.[7]

- Partage des frais : franchise et proportions de quote-part (coassurance).[8][9]

- Accès aux prestataires : profondeur du réseau et mode de calcul du remboursement hors réseau (UCR/« reasonable & customary »).[13]

- Gestion des demandes : langue, exigences documentaires, facilité de dépôt et de suivi.

Réalité du remboursement : éviter une « couverture papier »

Une erreur fréquente lors de la comparaison de contrats consiste à s’arrêter à la mention « couvert ». Pour des garanties plafonnées, la comparaison la plus utile consiste plutôt à se demander :

- Quel montant pourrait raisonnablement être remboursé sur une année si vous n’utilisez que la prévention ?

- Quel montant pourrait être remboursé sur une année plus coûteuse (dans la limite des plafonds) ?

- Dans quelle mesure des règles UCR/« reasonable & customary » peuvent-elles réduire le remboursement si vous consultez des prestataires aux honoraires plus élevés ?[13][14]

Un cadre de décision familial (administratif uniquement, sans avis clinique)

Si vous souhaitez une approche simple mais concrète, essayez ceci :

- Regardez en arrière : additionnez, même à la louche, les dépenses dentaires & optiques du foyer sur les 12–24 derniers mois (même des estimations sont utiles).

- Regardez devant : identifiez les événements prévisibles (déménagement, année riche en déplacements, enfants qui entrent à l’école, évolution des avantages employeur).

- Définissez votre objectif : cherchez-vous une contribution aux coûts courants, une protection contre des dépenses modérées, ou simplement un contrat unique et un circuit de remboursement unique ?

- Testez les plafonds : mettez en regard plafonds annuels et sous-plafonds avec les coûts là où vous vivez (sans présumer de l’acceptation d’une demande).

- Vérifiez les points de friction : délais de carence, règles de réseau, base de remboursement et exigences documentaires.

Cette méthode ancre la décision dans la réalité budgétaire et administrative plutôt que dans les formulations marketing.

Si vous souhaitez aller plus loin pour évaluer les assureurs au-delà des tableaux de garanties (modèle de service, expérience de remboursement, style de souscription), voir notre guide : Choisir le bon assureur pour une assurance santé internationale : comment comparer ce qui compte vraiment.

Garantie optique (lunettes/lentilles)

Les garanties optiques paraissent souvent plus simples que le dentaire sur le papier — tout en restant faciles à mal interpréter au quotidien. La plupart des garanties optiques fonctionnent sous forme de forfaits : une contribution à l’examen de la vue et/ou à l’équipement, plafonnée par des limites annuelles ou pluriannuelles.

Ce que l’optique couvre le plus souvent (dans le langage des garanties)

Les prestations d’optique peuvent inclure un examen de la vue (sight test) et la prescription d’un équipement correcteur. Pour contexte, le NHS indique que lors d’un examen de la vue chez un opticien, vous êtes examiné par un optométriste/praticien ophtalmique formé à reconnaître des anomalies et des affections.[5] Le College of Optometrists décrit l’examen de la vue de routine comme comprenant des examens internes et externes et d’autres contrôles nécessaires pour détecter des signes de blessure, de maladie ou d’anomalie, dans le cadre légal d’un sight test.[6]

Les assureurs ne couvrent généralement pas « l’optométrie » de manière générique. Ils couvrent des catégories précises — le plus souvent :

- Forfait examen de la vue (souvent une fois par an ou par période de garanties).

- Forfait équipement pour lunettes (monture/verres) et/ou lentilles, souvent avec des règles « en lieu et place ».

Logique du forfait : pourquoi « prise en charge des lunettes » signifie souvent « contribution »

Si vous avez déjà utilisé un « health cash plan », la structure peut vous sembler familière. MoneyHelper décrit les health cash plans comme couvrant des dépenses courantes (dont dentaire et optique) dans la limite d’un plafond.[16]

De nombreuses garanties optiques en IPMI fonctionnent de manière comparable : un plafond, une règle de fréquence et des exigences documentaires. Cela rend la garantie utile pour des coûts prévisibles — mais potentiellement décevante si vous attendez un remboursement intégral.

Pourquoi les garanties optiques sont à forte fréquence (contexte uniquement)

L’Organisation mondiale de la Santé indique qu’un grand nombre de personnes présentent une déficience visuelle due à des erreurs de réfraction et que beaucoup pourraient être aidées par des lunettes, y compris des lunettes de lecture pour la presbytie.[17] Cela ne dit rien sur l’équipement dont vous avez besoin — cela aide simplement à comprendre pourquoi les assureurs conçoivent l’optique comme un forfait à usage prévisible.

Demandes optiques : ce qui facilite un traitement fluide

Les demandes optiques sont souvent pilotées par la qualité des justificatifs. Dans les recommandations générales d’assurance, la conservation des reçus et la fourniture de pièces adaptées reviennent systématiquement ; Citizens Advice recommande d’inclure des copies des documents pertinents et de conserver des copies en cas de questions ou de refus.[15]

- Facture détaillée distinguant examen, monture, verres, lentilles.

- Preuve de paiement.

- Ordonnance ou compte rendu d’examen si requis par les conditions du contrat.

- Coordonnées du prestataire (particulièrement important en remboursement transfrontalier).

- Traduction/notes d’appui si les factures ne sont pas dans une langue acceptée par l’assureur (selon l’assureur).

Suivez toujours le format exigé par votre assureur. Si le dépôt se fait via portail/application, importez des PDF lisibles et conservez vos originaux.

Si vous achetez souvent vos équipements dans plusieurs pays (par exemple, pays de résidence vs pays d’origine), demandez comment l’assureur gère les devises, les taux de change et les plafonds de frais admis.

Questions à poser aux assureurs

Vous n’avez pas besoin de dizaines de questions pour limiter les surprises. Vous avez besoin des bonnes questions, celles qui clarifient sans ambiguïté ce qui est inclus, ce qui est plafonné, et la manière dont le remboursement est calculé.

Utilisez les checklists ci-dessous avec votre assureur ou votre courtier. Lorsque c’est possible, demandez une confirmation au regard des conditions contractuelles, plutôt que des résumés informels.

- La couverture dentaire est-elle intégrée à l’IPMI de base, ou s’agit-il d’une option ? Si optionnelle, peut-elle être ajoutée pour toute la famille et tous les âges ?

- Comment le contrat définit-il les soins préventifs, courants/de base et majeurs ? (Demandez les définitions, pas seulement les intitulés.)[3]

- Quel est le plafond annuel dentaire, et est-il par personne ou mutualisé au niveau familial ?[10]

- Les remboursements de prévention s’imputent-ils sur le plafond annuel, ou sont-ils traités différemment ?

- Quels sous-plafonds existent au sein de la garantie dentaire (par acte, par catégorie ou par visite) ?[12]

- Existe-t-il des délais de carence en dentaire ? Si oui, diffèrent-ils entre prévention et soins majeurs ?[7]

- La couverture orthodontie est-elle incluse, optionnelle ou exclue ? Si incluse, est-elle plafonnée séparément et soumise à des règles d’éligibilité ?[3]

- Le remboursement repose-t-il sur une approche de frais admis (UCR/« reasonable & customary »), et comment est-elle déterminée dans votre pays ?[13][14]

- L’optique est-elle une option indépendante ou une garantie intégrée ? Si intégrée, couvre-t-elle uniquement l’examen de la vue ou l’examen plus l’équipement ?

- Qu’est-ce qui entre exactement dans la « garantie optique » : examen, monture, verres, lentilles ?

- S’agit-il d’un forfait (contribution fixe) ou d’un pourcentage de remboursement ? Si forfait, diffère-t-il entre monture et verres ?

- Quelles sont les règles de fréquence (à quelle fréquence pouvez-vous demander un remboursement pour examen, lunettes, lentilles) ?

- Les lentilles sont-elles couvertes en lieu et place des lunettes, ou les deux peuvent-elles être remboursées sur la même période de garanties ?

- Quels documents sont requis (ordonnance, facture détaillée, preuve de paiement), et les justificatifs numériques sont-ils acceptés ?[15]

- Existe-t-il un réseau dentaire/optique dans mon pays ? Qu’est-ce qui change si je choisis un prestataire hors réseau ?

- Hors réseau, le remboursement est-il plafonné par UCR/« reasonable & customary » ou par une autre méthode de frais admis ?[13][14]

- Certains actes dentaires/optiques sont-ils soumis à pré-autorisation ? Si elle est accordée, cela garantit-il le paiement ? (Dans les définitions générales, la pré-autorisation n’est pas une promesse de couverture.)[13]

- Quel est le délai de dépôt (combien de temps après le soin puis-je transmettre la demande) ?

- Quel format de facture est attendu, et qu’est-ce qui cause le plus souvent des retards (traduction, absence de détail, absence de preuve de paiement) ?

- Comment les paiements seront-ils effectués (virement, chèque), et dois-je enregistrer des coordonnées bancaires ?

- Comment les devises sont-elles gérées si le soin est payé dans une autre monnaie (méthode de taux de change, frais bancaires) ?

Si vous conservez ces réponses par écrit (ou dans des documents contractuels annotés), vous éviterez généralement les « je ne savais pas… » les plus fréquents au moment du remboursement.

Conseils pour maîtriser les coûts

Ces conseils portent sur l’administratif et l’optimisation de la couverture — pas sur des décisions de traitement. L’objectif est de réduire les coûts évitables à votre charge et les retards de remboursement évitables.

Utilisez vos garanties comme un calendrier et un budget

- Connaissez votre année de garanties : les plafonds annuels se réinitialisent selon un calendrier ; identifiez la date de réinitialisation et l’impact sur votre organisation.

- Suivez votre consommation : tenez un registre simple de ce que vous avez demandé afin d’éviter de dépasser, sans le vouloir, des sous-plafonds ou des règles de fréquence.

- Distinguez les catégories : si votre plan sépare prévention et soins majeurs, vérifiez la classification des actes avant de présumer du remboursement.

Réduisez le risque de reste à charge hors réseau

- Utilisez les prestataires du réseau lorsque cela compte : si un réseau existe pour dentaire/optique dans votre zone, il peut réduire les écarts et simplifier la facturation (selon l’assureur).

- Demandez un devis écrit avant des soins coûteux et comparez-le à votre plafond annuel et à vos sous-plafonds.

- Comprenez la base de remboursement : si votre plan utilise UCR/« reasonable & customary », attendez-vous à ce que des prestataires plus chers laissent un écart plus important.[13][14]

Facilitez l’instruction de vos demandes

Les remboursements ralentissent souvent pour des raisons prévisibles : factures imprécises, absence de preuve de paiement ou dossier incomplet. Les recommandations de Citizens Advice sur les demandes soulignent l’intérêt de fournir les pièces pertinentes et d’en conserver des copies en cas de questions ou de refus.[15]

- Demandez des factures détaillées (surtout à l’étranger, où les factures peuvent être très succinctes par défaut).

- Conservez les preuves de paiement pour les demandes en remboursement.

- Gardez des copies de tout : déposez des PDF, archivez les originaux et conservez les confirmations e-mail/portail.

- Ne tardez pas : transmettez rapidement afin de respecter tout délai de dépôt.

Utilisez le renouvellement comme un moment de revue structuré

Les besoins dentaires et optiques évoluent avec les événements de vie : déménagement, nouvelle scolarité, évolution des avantages employeur et changements de rythme de déplacement. Le renouvellement est souvent le moment le plus simple pour vérifier si les options correspondent toujours à l’usage attendu de votre foyer.

Pour un cadre plus large visant à gérer les évolutions de prime et ajuster la couverture sans perdre de vue les mécanismes contractuels, voir : Stratégies de renouvellement : maîtriser les hausses de prime et améliorer votre couverture.

Commencer

Si vous souhaitez être accompagné pour interpréter les garanties dentaires et optiques en termes concrets — notamment la manière dont plafonds annuels, sous-plafonds, délais de carence et règles de remboursement interagissent le plus souvent — nous pouvons vous accompagner en tant que courtier en traduisant le langage contractuel en points de décision clairs et en une liste de questions adaptée à votre famille.

Commencez ici pour Particuliers & familles : https://big-brokers-health.com/fr/particuliers-familles/

Pour des réponses rapides aux questions fréquentes : https://big-brokers-health.com/fr/faq/

Pour aller plus loin :

Choisir le bon assureur pour une assurance santé internationale : comment comparer ce qui compte vraiment

Stratégies de renouvellement : maîtriser les hausses de prime et améliorer votre couverture

Points à vérifier

- Si le dentaire/l’optique est intégré ou optionnel ; règles d’éligibilité

- Délais de carence pour la prévention, les soins majeurs et l’orthodontie (si proposée)

- Plafonds annuels et sous-plafonds (p. ex., détartrages, soins conservateurs, couronnes, orthodontie ; monture/verres/lentilles)

- Partage des frais (franchise, quote-part (coassurance)) et base de calcul des remboursements[8][9][10]

- Règles de réseau prestataires et existence (ou non) de la prise en charge directe (tiers payant) en dentaire/optique

- Si des limites « reasonable & customary » / UCR s’appliquent et comment les montants admis sont déterminés[13][14]

- Exclusions (dentaire esthétique, règles liées aux antécédents médicaux si applicables, actes spécialisés)

- Justificatifs requis et délais de dépôt des demandes[15]

Si un concept varie sensiblement selon l’assureur/le contrat/le pays/le prestataire, considérez-le comme « à vérifier avant de s’y fier ». Pour la planification de fidélisation, une garantie n’est utile que dans la mesure où ses règles sont applicables en pratique.