La souscription est la composante de l’assurance santé internationale qui fixe, très concrètement, ce que prévoit votre contrat : vos garanties, vos exclusions et le montant de votre prime. Si vous changez de pays — par exemple, en vous installant en Europe (y compris la Suisse) ou en déménageant d’Europe vers les États-Unis — c’est aussi à ce stade que se posent le plus souvent les questions de « portabilité » et de continuité.

Lors d’un déménagement international, il est tentant de traiter l’assurance santé comme une simple formalité. Pourtant, c’est la souscription qui détermine le fonctionnement de votre couverture le jour où vous aurez besoin de soins. C’est le processus par lequel l’assureur évalue le risque et fixe les conditions de votre contrat (par exemple : conditions standard, surprime, exclusions spécifiques ou, dans certains cas, refus).[1]

Avec l’assurance médicale privée internationale (IPMI), la souscription intervient généralement au départ, puis le contrat se renouvelle conformément aux conditions de renouvellement de l’assureur. C’est pourquoi la manière dont vous souscrivez — et ce que vous déclarez — compte plus que la plupart des assurés ne l’imaginent. Dans de nombreux systèmes juridiques, les informations que vous fournissez sont déterminantes pour la décision de l’assureur. Si vous omettez un élément qui aurait influencé les conditions proposées, cela peut avoir des conséquences au moment d’un remboursement.[2][3]

Ce guide explique la souscription en IPMI en termes clairs — en particulier la différence entre la souscription médicale complète et la souscription à moratoire, la façon dont les assureurs traitent les affections préexistantes, et ce que vous pouvez faire pour rendre le processus lisible et prévisible.

Note : les conditions varient selon l’assureur et la juridiction. Lorsqu’un point dépend du libellé du contrat, nous le signalons et l’incluons dans Points à vérifier.

- La souscription fixe vos conditions : prix, exclusions et traitement des affections préexistantes.[1]

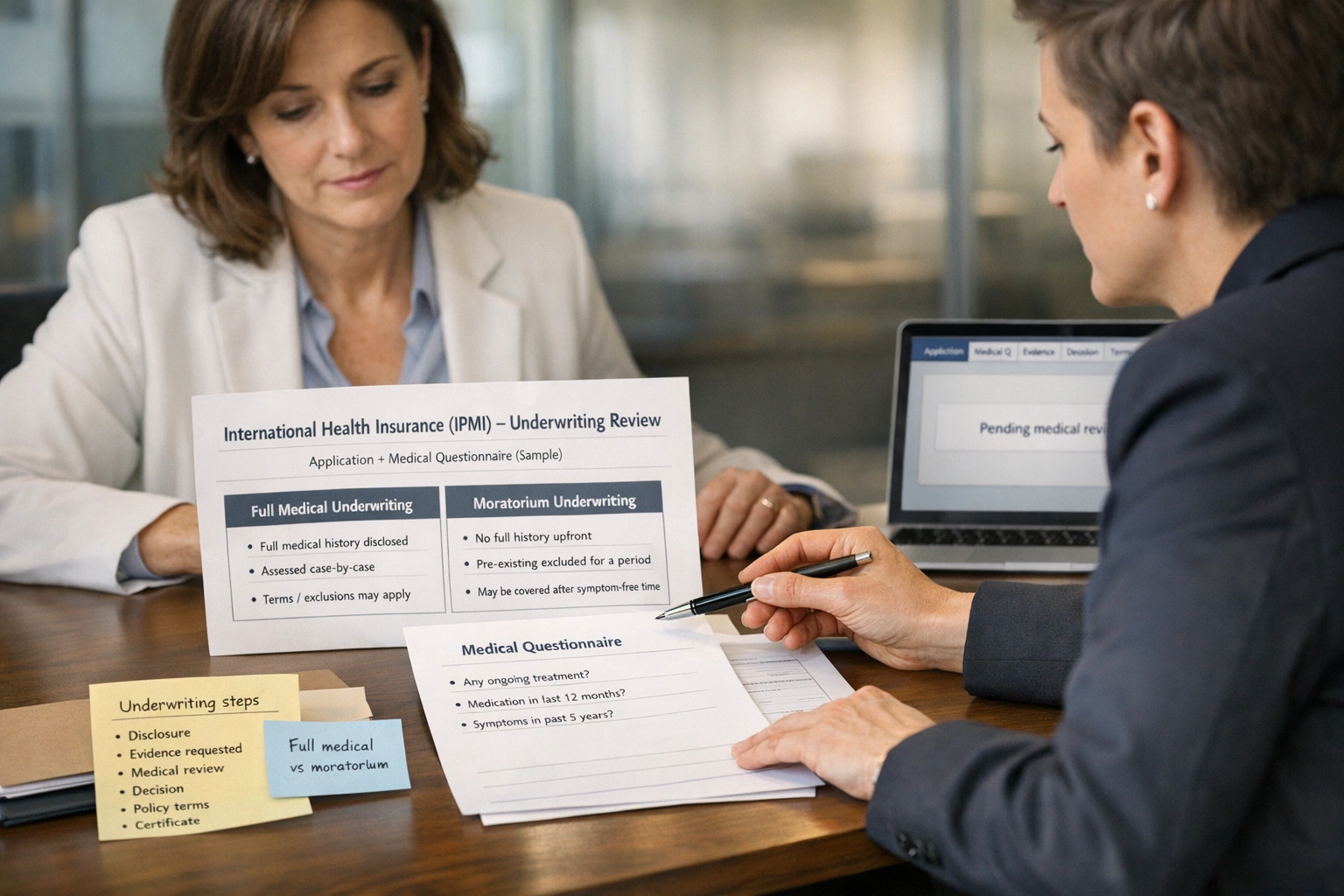

- Souscription médicale complète (FMU) : vous remplissez un questionnaire médical ; l’assureur confirme les conditions en amont (décision plus lisible, mais davantage de déclarations à fournir).[4]

- Souscription à moratoire : moins de questions médicales ; les affections préexistantes sont exclues pendant une période « indemne » définie (souvent 24 mois).[4]

- La notion d’« affection préexistante » varie selon le contrat : il s’agit souvent d’une affection pour laquelle vous aviez présenté des symptômes, reçu un traitement ou fait l’objet d’un diagnostic avant le début de la couverture.[2]

- Les délais de carence sont fréquents : certaines garanties ne deviennent accessibles qu’après une durée déterminée (pour certains types de soins).[5]

- La déclaration est déterminante : la non-déclaration ou la fausse déclaration peut affecter les remboursements et, dans certains cas, la validité du contrat (selon le droit applicable et le libellé).[3]

- Un changement de pays peut tout changer : l’IPMI peut être conçue pour vous accompagner au-delà des frontières, mais les règles de résidence et la zone de couverture continuent de s’appliquer — vérifiez avant de résilier ou de laisser expirer un contrat existant.

- Pourquoi la souscription est importante

- Types de souscription (médicale complète vs moratoire)

- Comment les assureurs évaluent les affections préexistantes

- Impact sur les primes et les exclusions

- Conseils pour les assurés ayant des antécédents médicaux

- Quand solliciter l’accompagnement d’un courtier

- Liste de contrôle récapitulative

Pourquoi la souscription est importante

La souscription est le processus par lequel l’assureur évalue le risque et décide des conditions auxquelles il est prêt à proposer une couverture. En assurance santé, cela signifie généralement examiner vos antécédents médicaux et d’autres facteurs de risque pertinents avant l’émission du contrat (ou avant son émission à des conditions standard).[1]

La souscription est déterminante en IPMI, car vous souscrivez souvent une couverture que vous souhaitez conserver au fil des changements de vie : nouveau pays, nouveau poste, famille qui s’agrandit ou nouveau diagnostic. Si vous ne comprenez pas la souscription dès le départ, vous pouvez vous retrouver plus tard avec des lacunes évitables ou des surprises désagréables.

La souscription peut aboutir à des conditions standard, des surprimes, des exclusions (temporaires ou permanentes) et, parfois, à un refus. Ces conditions constituent la base sur laquelle vos demandes de remboursement seront analysées.

Beaucoup envisagent l’IPMI parce que leur vie se déroule dans plus d’un pays — par exemple, une installation en Europe (y compris la Suisse) puis des séjours aux États-Unis, ou un départ d’Europe vers les États-Unis. La portabilité peut être un atout, mais les règles de résidence et de zone géographique continuent de s’appliquer et doivent être vérifiées.

Ce que vous déclarez lors de la souscription peut influencer la manière dont vos futurs remboursements seront traités. Selon la juridiction et les conditions du contrat, la non-déclaration peut entraîner une réduction des prestations, un remboursement contesté ou, dans les cas graves, l’assureur peut considérer le contrat comme nul.[3]

La souscription n’est pas qu’un « dossier administratif ». C’est la traduction de votre historique de santé en contrat. En la regardant ainsi, les bonnes questions deviennent plus claires : qu’est-ce qui est considéré comme préexistant, qu’est-ce qui est exclu, quels délais de carence s’appliquent, et que se passe-t-il en cas de déménagement.

Types de souscription (médicale complète vs moratoire)

L’IPMI est généralement proposée selon deux grandes approches de souscription : la souscription médicale complète et la souscription à moratoire. Les deux permettent à l’assureur de gérer son risque, mais différemment — avec des arbitrages distincts en termes de rapidité, de visibilité des conditions et de traitement des affections préexistantes.[4]

Schéma textuel du parcours de souscription (simplifié)

Départ → Choisir la voie de souscription → L’assureur fixe les conditions

-

Voie A : Souscription médicale complète (FMU)

- Vous remplissez un questionnaire médical détaillé.

- L’assureur analyse vos déclarations et peut demander des justificatifs.

- Issue : conditions standard, surprime, exclusion spécifique (ou exclusions), ou refus.[1]

- Avantage : vous connaissez généralement vos conditions avant le début de la couverture.

-

Voie B : Souscription à moratoire

- Vous répondez à un nombre limité de questions (souvent sans remplir un questionnaire de santé complet).

- Les affections préexistantes sont exclues pendant une période de « moratoire » définie (souvent 24 mois sans symptômes ni traitement).[4]

- Après la période « indemne », certaines affections peuvent devenir éligibles à la couverture (sous réserve du libellé du contrat).

- Avantage : mise en place plus rapide ; la prime et les conditions sont déterminées par les règles de l’assureur et la structure du plan.

Certains assureurs utilisent aussi des exclusions médicales personnelles reconduites (« continued personal medical exclusions », CPME) lors d’un changement de contrat — ce qui signifie que les exclusions sont reprises à l’identique. La disponibilité varie.

Souscription médicale complète (ce que c’est, à qui cela convient le plus souvent)

La souscription médicale complète signifie que vous déclarez vos antécédents médicaux via un questionnaire de l’assureur (souvent pour chaque personne assurée). L’assureur utilise ces informations pour confirmer les conditions avant le début du contrat.[4]

- Pourquoi on la choisit : des conditions claires dès le premier jour ; particulièrement utile si vous souhaitez qu’une affection connue soit évaluée explicitement.

- Compromis fréquent : davantage de travail en amont ; l’assureur peut demander des rapports ou des courriers (notes de spécialistes, résultats d’examens, etc.).

Souscription à moratoire (ce que c’est, à qui cela convient le plus souvent)

La souscription à moratoire évite généralement un questionnaire médical complet. À la place, le contrat exclut les affections préexistantes pendant une durée définie — souvent exprimée comme une absence de symptômes et de traitement sur une période donnée (souvent 24 mois).[4]

- Pourquoi on la choisit : rapidité et simplicité ; elle peut convenir aux personnes ayant peu ou pas d’historique médical récent.

- Compromis fréquent : moins de visibilité au départ ; il faut comprendre ce que l’assureur considère comme « traitement » et ce qui peut réinitialiser la période de moratoire.

Un cadre de décision (à utiliser avec prudence)

| Votre situation | La FMU peut vous convenir si… | Le moratoire peut vous convenir si… | Ce qu’il faut revérifier |

|---|---|---|---|

| Vous recherchez de la certitude | Vous souhaitez des conditions confirmées par écrit en amont (exclusions/surprimes actées avant le début de la couverture). | Vous êtes à l’aise avec l’approche « moratoire » et le principe de la période « indemne ». | La définition, dans le contrat, d’« affection préexistante », ainsi que celle de « symptômes » et « traitement ». |

| Vous avez des antécédents médicaux | Vous souhaitez que l’assureur les évalue et confirme, par écrit, la manière dont ils seront traités. | Votre historique est ancien/mineur et vous pensez remplir l’exigence d’absence de symptômes et de traitement. | Si certaines affections peuvent rester exclues au titre du libellé « moratoire ». |

| Vous déménagez bientôt | Vous pouvez fournir rapidement les informations et disposez du temps nécessaire à l’analyse de souscription. | Vous avez besoin d’une couverture rapidement et pouvez accepter une incertitude sur les éléments historiques. | Zone de couverture et règles de résidence (notamment en cas de déménagement vers/depuis les États-Unis ou la Suisse). |

Ce cadre est volontairement prudent : les règles de souscription varient selon l’assureur, le niveau de plan et la juridiction. Vérifiez toujours le libellé du contrat et faites confirmer les points spécifiques.

Comment les assureurs évaluent les affections préexistantes

Une « affection préexistante » désigne généralement un problème de santé qui existait avant la date de début de votre couverture. Dans de nombreux contextes d’assurance santé, cela inclut les affections diagnostiquées, traitées, ou pour lesquelles vous aviez des symptômes avant le début de la couverture.[2]

En IPMI, les assureurs évaluent généralement les affections préexistantes à deux niveaux : (1) la définition contractuelle (ce qui est considéré), et (2) votre historique médical (comment cela s’applique à votre cas). Une même affection peut être traitée différemment selon sa gravité, son ancienneté, sa stabilité, et l’existence ou non d’un traitement au long cours.

Ce que les assureurs examinent généralement

- Récence : date des derniers symptômes, changements de traitement, investigations/examens ou soins.

- Stabilité : affection contrôlée et stable, par opposition à une affection active ou en aggravation.

- Complexité : existence de facteurs ou pathologies associés (p. ex., hypertension + diabète + atteinte rénale).

- Soins attendus : probabilité d’un suivi, d’une surveillance ou d’interventions futures.

Délais de carence vs moratoire (à ne pas confondre)

Les délais de carence sont fréquents en assurance : certaines garanties ne deviennent accessibles qu’après une durée déterminée (par exemple, certains dispositifs d’entreprise prennent effet après 30–90 jours, et certaines garanties comme la maternité peuvent prévoir des délais de carence plus longs).[5]

La souscription à moratoire est un mécanisme distinct, appliqué aux affections préexistantes : l’affection reste exclue jusqu’à ce que vous remplissiez les exigences de période « indemne » (souvent exprimées comme une absence de symptômes et de traitement sur une période définie).[4]

En souscription à moratoire, la définition de « traitement » peut être déterminante. Selon certains contrats, les médicaments, les consultations de suivi ou les examens peuvent être considérés comme un traitement et réinitialiser la période indemne. Demandez toujours comment l’assureur traite la surveillance, les contrôles de routine et les traitements d’entretien pour les affections stables.

Exemples illustratifs (sans garantie ; conditions variables selon l’assureur)

FMU : l’assureur peut proposer des conditions standard, appliquer une surprime ou une exclusion liée à l’asthme, selon la gravité et les soins récents.

Moratoire : l’asthme peut être exclu jusqu’à satisfaction de la période indemne, mais l’usage continu d’un inhalateur peut être considéré comme un traitement et maintenir l’exclusion.

Exemple illustratif uniquement. Vérifiez toujours la définition contractuelle et la décision de l’assureur.

FMU : l’assureur peut exclure le genou (et potentiellement les complications associées) ou appliquer une surprime, selon la récupération, la fonctionnalité et le risque futur attendu.

Moratoire : les demandes liées au genou sont probablement exclues jusqu’à ce que la période de moratoire soit satisfaite ; des séances de kinésithérapie de suivi peuvent réinitialiser la période indemne.

Ce n’est pas une prédiction — simplement une approche de souscription fréquemment observée.

Si des symptômes apparaissent après le début du contrat et qu’il n’existait aucun symptôme ni traitement antérieur, le cas peut ne pas être considéré comme « préexistant ». Toutefois, les décisions de remboursement dépendent de la définition contractuelle et de ce qui est consigné dans les notes médicales.

S’il y a eu une investigation antérieure ou des symptômes documentés, l’assureur peut l’évaluer différemment.

Risque de non-déclaration (pourquoi les assureurs y accordent de l’importance)

La souscription repose sur des informations exactes. De nombreuses juridictions disposent de règles de protection des consommateurs contre les pratiques déloyales, tout en permettant aux assureurs d’enquêter sur les fausses déclarations et la non-déclaration d’éléments déterminants lorsque ces informations auraient influencé la décision de souscription.[3]

La conclusion pratique est simple : déclarez de façon complète et précise. Lorsqu’un point est ambigu, ajoutez du contexte et des dates. Si utile, joignez une note concise et des justificatifs afin que l’équipe de souscription dispose d’une vision complète.

Impact sur les primes et les exclusions

Les décisions de souscription affectent généralement votre contrat de deux façons : ce que vous payez et ce qui est couvert. En souscription médicale complète, l’assureur peut appliquer des conditions individualisées selon ce que vous avez déclaré (par exemple, une surprime ou des exclusions spécifiques). En souscription à moratoire, les affections préexistantes sont généralement exclues pendant la période de moratoire.[4]

Décisions de souscription courantes (vue d’ensemble)

- Conditions standard : pas de surprime et pas d’exclusions particulières au-delà du libellé standard du contrat.

- Surprime : l’assureur augmente la prime pour refléter le profil de risque (souvent lié à l’historique médical ou à d’autres facteurs de risque).

- Exclusion : l’assureur exclut la couverture d’une affection nommée (ou d’un système corporel). Elle peut être permanente ou limitée dans le temps, selon les conditions.

- Refus : l’assureur estime que le risque dépasse l’appétence de ce plan (ou, dans certains cas, de tout plan proposé).

Comment fonctionnent généralement les exclusions

| Type | Fonctionnement habituel | Ce que vous devez vérifier |

|---|---|---|

| Exclusion spécifique (FMU) | Une affection nommée est exclue (p. ex., « asthme », « rachis lombaire », « complications du diabète »). | Si les complications associées sont également exclues, et comment le contrat définit le caractère « lié ». |

| Exclusion au titre du moratoire | Les affections préexistantes sont exclues jusqu’à satisfaction de l’exigence de période indemne (souvent absence de symptômes/traitement sur une durée définie).[4] | Ce qui compte comme symptômes/traitement ; ce qui réinitialise la période indemne ; si certaines affections ne deviennent jamais éligibles. |

| Délai de carence d’une garantie | Certaines garanties ne sont pas disponibles avant qu’une période déterminée ne se soit écoulée (spécifique au contrat).[5] | Quelles garanties ont un délai de carence (maternité, dentaire, certaines thérapies) et si cela varie selon le pays. |

Ce qui change lorsque les États-Unis sont inclus dans votre zone de couverture

De nombreux plans IPMI vous permettent de choisir une zone de couverture (par exemple, monde entier hors États-Unis ou monde entier incluant les États-Unis). Inclure les États-Unis peut augmenter significativement la prime, car les coûts de santé y sont généralement plus élevés. L’impact exact dépend de la tarification de l’assureur, de votre franchise, et de la structure des garanties.

Nous avons évité de citer des écarts de prix « typiques » car l’amplitude est large et dépend fortement de l’assureur et de votre situation. Demandez des devis strictement comparables pour une comparaison pertinente.

Conseils pour les assurés ayant des antécédents médicaux

Si vous avez des antécédents médicaux — même s’ils vous semblent mineurs — l’objectif est de rendre la souscription aussi prévisible que possible. Cette prévisibilité repose sur des informations claires et cohérentes : dates, diagnostics, stabilité, traitement en cours, et documents justificatifs si nécessaire.

Liste de contrôle : préparation des informations médicales (documents + manière de déclarer)

- Synthèse du médecin traitant / soins primaires indiquant les diagnostics, le traitement en cours, et si les affections sont stables/contrôlées.

- Courriers de spécialistes pour toute affection suivie (cardiologie, endocrinologie, pneumologie, etc.).

- Comptes rendus de sortie d’hospitalisation et comptes rendus opératoires pour les chirurgies ou hospitalisations.

- Résultats d’examens (analyses sanguines, imagerie, ECG, scanners) avec dates.

- Liste des médicaments (nom, dosage, fréquence), avec si possible les dates de début.

- Une chronologie simple pour chaque affection : apparition → diagnostic → traitement → derniers symptômes → dernier traitement.

- Approche de déclaration : répondez précisément aux questions de l’assureur ; si un point ne rentre pas parfaitement, ajoutez une brève note et joignez les justificatifs.

- Contrôle de cohérence : assurez-vous que votre déclaration correspond à vos notes médicales (notamment les dates et l’historique de traitements).

Que faire si vous hésitez sur le fait qu’un élément « compte »

Si vous n’êtes pas certain de la pertinence d’un élément, il est généralement plus prudent de le déclarer en apportant du contexte. Une courte précision du type « épisode unique, résolu ; aucun traitement depuis ; aucune récidive » aide souvent l’assureur à l’interpréter correctement.

Questions à poser (orientées souscription) à votre courtier ou à l’assureur

- Quelle approche de souscription s’applique (FMU, moratoire, ou autre chose) ?[4]

- Comment le contrat définit-il « affection préexistante », et existe-t-il une période de référence (« look-back period ») ?[2]

- En moratoire : qu’est-ce qui est considéré comme « traitement » ou « symptômes », et qu’est-ce qui réinitialise la période indemne ?

- Les exclusions sont-elles étroites ou larges (affection seule vs affections liées/systèmes corporels) ?

- Quelles garanties ont des délais de carence, et quelle en est la durée ?[5]

- Comment fonctionne le renouvellement : les conditions restent-elles généralement identiques à l’échéance, et dans quels cas peuvent-elles changer ?

- Si vous changez de pays, la couverture reste-t-elle en vigueur et qu’est-ce qui change (zone de couverture, réseaux de prestataires, devise, règles fiscales) ?

Conseil mobilité : ne résiliez pas trop tôt

Si vous disposez déjà d’une couverture (en particulier si vous avez franchi des délais de carence ou si vous avez des exclusions établies et bien comprises), il est souvent utile de vérifier si des options de continuité ou des modalités de changement d’assureur s’appliquent avant de résilier ou de laisser le contrat expirer. C’est particulièrement pertinent lors d’une installation en Europe/Suisse ou d’un départ d’Europe vers les États-Unis, si vous souhaitez maintenir la continuité.

Les décisions de souscription relèvent de l’assureur ; un courtier ne peut pas garantir l’acceptation ni la levée d’exclusions. Notre rôle consiste à vous aider à comparer les options et à déposer une demande complète et exacte.

Quand solliciter l’accompagnement d’un courtier

La souscription est souvent simple si vous avez peu ou pas d’antécédents médicaux et si votre situation de résidence et votre zone de couverture ne présentent pas de particularités. Elle devient plus complexe si vous avez des affections chroniques, des dossiers médicaux incomplets, plusieurs pays concernés, ou un calendrier serré (par exemple, un déménagement imminent).

Situations où l’appui d’un courtier apporte généralement une valeur ajoutée

- Vous avez des antécédents médicaux et souhaitez clarifier si la FMU ou le moratoire est le plus approprié.

- Vous changez de région (p. ex., Europe/Suisse ↔ États-Unis) et avez besoin d’aide pour définir la bonne zone de couverture et la continuité.

- Vous changez d’assureur et souhaitez comprendre comment les exclusions et les conditions de moratoire peuvent être reprises.

- Vous couvrez une famille et souhaitez éviter des déclarations incohérentes entre les personnes assurées.

- Vous voulez une approche conforme et fondée sur des justificatifs qui réduit le risque de contestation au moment d’une demande de remboursement.

Nous pouvons vous aider à structurer la couverture, comparer les approches de souscription, et soutenir une déclaration exacte avec une documentation appropriée. Nous ne pouvons pas influencer la décision de souscription de l’assureur, garantir une acceptation, ni promettre la suppression d’exclusions.

Si vous envisagez une couverture internationale pour vous ou votre famille, nos pages de service peuvent vous aider : voir Particuliers & Familles, et si vous êtes déjà assuré, voir Déjà couvert.

Liste de contrôle récapitulative

- Choisissez votre approche de souscription : souscription médicale complète vs moratoire — comprenez les compromis.[4]

- Définissez « préexistant » pour votre contrat : confirmez le libellé de l’assureur et toute période d’antériorité (« look-back period »).[2]

- Préparez la documentation : synthèse du médecin traitant, courriers de spécialistes, examens, et chronologie (surtout pour les affections chroniques).

- Renseignez-vous sur les délais de carence : quelles garanties en ont, et pour combien de temps.[5]

- Vérifiez la géographie : si vous avez besoin d’une couverture États-Unis maintenant (ou potentiellement plus tard), confirmez la zone de couverture, les règles d’éligibilité et l’impact sur le coût.

- Ne résiliez pas trop tôt : vérifiez si des options de continuité ou des conditions de transfert s’appliquent avant de résilier ou de laisser expirer un contrat existant.

- Confirmez les conditions de renouvellement : comment se déroule le renouvellement et si des modifications de couverture déclenchent une nouvelle souscription.

- Obtenez les conditions clés par écrit : exclusions, surprimes, conditions de moratoire, et tout avenant spécifique.

Si vous comparez des options d’assurance santé internationale pour vous ou votre famille, commencez ici : Particuliers & Familles. Lorsque vous êtes prêt, vous pouvez demander un devis, et pour les questions fréquentes, consultez notre FAQ. Si vous avez déjà un contrat et envisagez des changements, consultez Déjà couvert avant de résilier ou de laisser expirer votre contrat.

Pour aller plus loin : Choisir le bon assureur pour une assurance santé internationale et Comprendre l’assurance santé internationale (IPMI).

Points à vérifier

- Définition d’« affection préexistante » : les définitions, périodes d’antériorité et libellés varient selon l’assureur et la juridiction.[2]

- Période indemne du moratoire : la durée (souvent 24 mois) et ce qui la réinitialise (symptômes, examens, médicaments) varient selon l’assureur.[4]

- Délais de carence : les garanties concernées et leur durée dépendent de la structure du plan.[5]

- Étendue des exclusions : le fait que les exclusions soient étroites (affection unique) ou larges (affections liées/systèmes corporels) dépend du libellé.

- Renouvellement et changements : confirmez si la couverture se renouvelle aux mêmes conditions, et si une montée en gamme ou l’ajout de garanties déclenche une nouvelle souscription.

- Zone de couverture et règles de résidence : confirmez le fonctionnement de la couverture en cas de déménagement (p. ex., Europe/Suisse ↔ États-Unis) et si le contrat demeure valide.

- Règles de déclaration et conséquences : le traitement des fausses déclarations/non-déclarations varie selon la juridiction et les conditions contractuelles.[3]

- Limites des plans locaux : les plans locaux peuvent être conçus principalement pour un seul pays ; confirmez la portabilité, la couverture d’urgence à l’étranger et toute limite sur le temps passé hors du pays de résidence.