L’underwriting è la fase dell’assicurazione sanitaria internazionale che determina, in concreto, cosa prevede la Sua polizza: quali prestazioni sono coperte, quali sono escluse e quale premio paga. Se si trasferisce tra Paesi — ad esempio verso l’Europa (inclusa la Svizzera) o dall’Europa agli Stati Uniti — è anche il momento in cui emergono, di norma, le questioni di “portabilità” e continuità della copertura.

Quando ci si trasferisce, è facile considerare l’assicurazione sanitaria come una voce da spuntare. Ma è l’underwriting a stabilire come opererà la copertura quando avrà realmente bisogno di cure. È il processo con cui la compagnia valuta il rischio e definisce le condizioni contrattuali (ad esempio: condizioni standard, una maggiorazione di premio, esclusioni specifiche o, in alcuni casi, il rifiuto della proposta).[1]

Nell’assicurazione medica privata internazionale (IPMI), l’underwriting avviene di norma all’inizio; la polizza si rinnova poi secondo le condizioni di rinnovo della compagnia. Per questo, il modo in cui presenta la richiesta — e ciò che dichiara — conta più di quanto spesso si immagini. In molte giurisdizioni, le informazioni rese dall’assicurato sono “rilevanti” ai fini della decisione dell’assicuratore. Se un elemento che avrebbe inciso sulle condizioni offerte non viene dichiarato, ciò può avere conseguenze in sede di sinistro (rimborso/indennizzo).[2][3]

Questa guida spiega l’underwriting IPMI in modo chiaro — in particolare la differenza tra full medical underwriting e moratorium underwriting, come le compagnie valutano le condizioni preesistenti e cosa può fare per rendere il processo trasparente e prevedibile.

Nota: termini e prassi variano per compagnia e giurisdizione. Quando un punto dipende dal testo di polizza, lo segnaliamo e lo includiamo in Punti da verificare.

- L’underwriting definisce le condizioni: premio, esclusioni e trattamento delle condizioni preesistenti.[1]

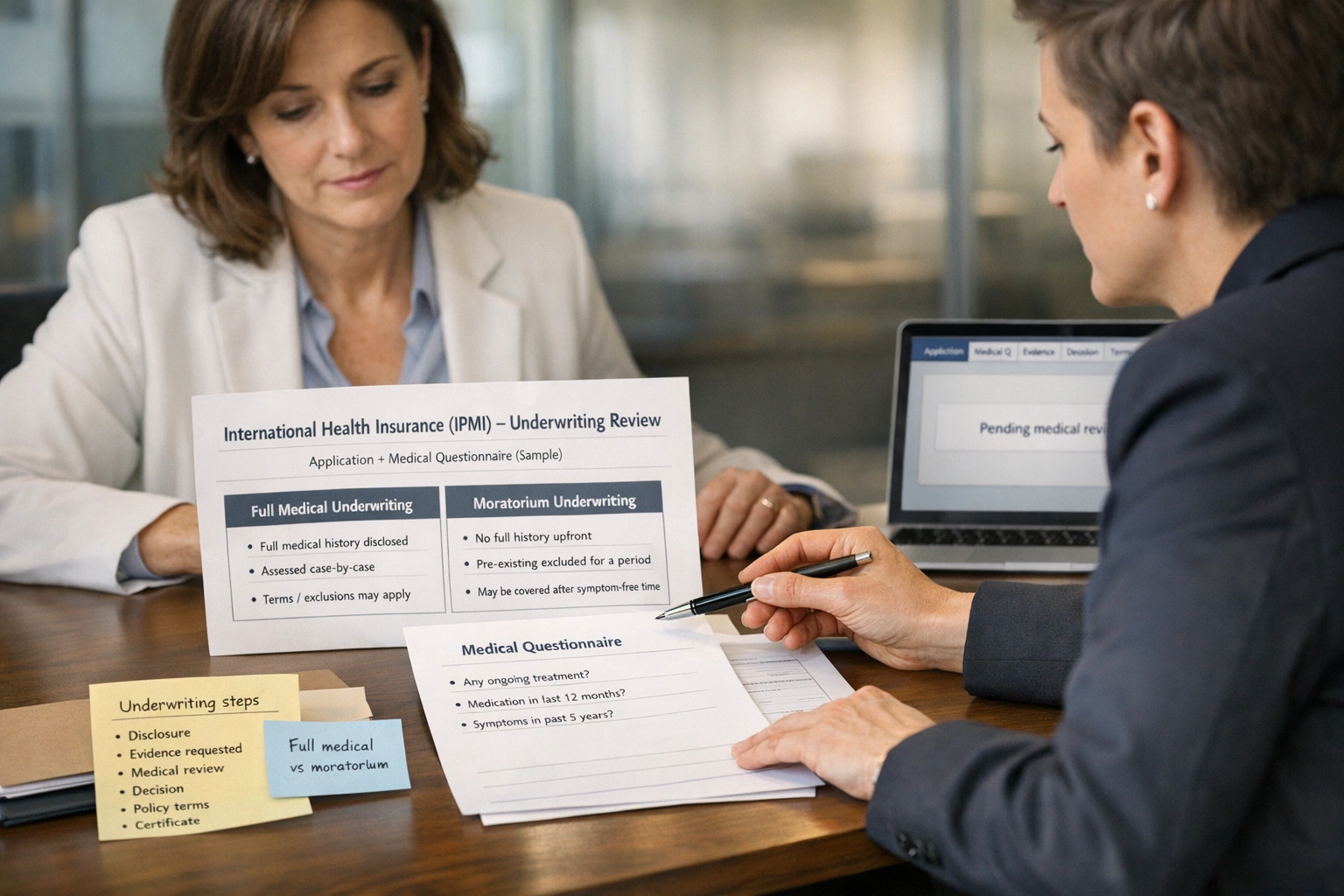

- Full medical underwriting (FMU): compila un questionario medico; la compagnia conferma le condizioni prima dell’inizio della copertura (maggiore chiarezza, ma più attività di disclosure).[4]

- Moratorium underwriting: meno domande mediche; le condizioni preesistenti sono escluse per un “periodo pulito” definito (spesso 24 mesi).[4]

- La “condizione preesistente” varia per polizza: spesso include una condizione per la quale, prima dell’inizio della copertura, aveva sintomi, ha ricevuto cure o ha ottenuto una diagnosi.[2]

- I periodi di carenza sono frequenti: alcune garanzie diventano operanti solo dopo un periodo prestabilito (per determinati trattamenti).[5]

- La dichiarazione è determinante: omesse o inesatte dichiarazioni possono incidere sui sinistri e, in alcuni casi, sulla validità del contratto (in funzione di legge e testo di polizza).[3]

- Il trasferimento di Paese può cambiare lo scenario: l’IPMI può essere strutturata per seguirLa oltre confine, ma restano applicabili requisiti di residenza e area di copertura — verifichi prima di recedere/disdire o lasciare che una polizza esistente decada.

Perché l’underwriting è importante

L’underwriting è il processo con cui l’assicuratore valuta il rischio e decide a quali condizioni è disposto a offrire la copertura. In ambito sanitario ciò significa, di norma, esaminare la storia clinica e altri fattori di rischio pertinenti prima dell’emissione della polizza (o prima di emetterla a condizioni standard).[1]

Nell’IPMI l’underwriting è centrale perché spesso si acquista una copertura da mantenere attraverso cambiamenti di vita: un nuovo Paese, un nuovo lavoro, una famiglia che cresce o una nuova diagnosi. Se non è chiaro fin dall’inizio come funziona l’underwriting, è facile incorrere in lacune evitabili o in sorprese sgradite in futuro.

L’underwriting può portare a condizioni standard, maggiorazioni di premio, esclusioni (temporanee o permanenti) e talvolta al rifiuto della proposta. Queste condizioni sono la base su cui vengono valutate le richieste in caso di sinistro (rimborso/indennizzo).

Molte persone considerano l’IPMI perché la loro vita si svolge in più di un Paese — ad esempio, trasferendosi in Europa (inclusa la Svizzera) e trascorrendo poi periodi negli Stati Uniti, oppure passando dall’Europa agli Stati Uniti. La portabilità può essere un vantaggio, ma restano applicabili regole di residenza e limiti geografici, che vanno verificati.

Ciò che dichiara in fase di underwriting può influire sulla gestione dei sinistri futuri. A seconda della giurisdizione e delle condizioni di polizza, l’omessa dichiarazione può comportare prestazioni ridotte, un sinistro contestato o (nei casi più gravi) la qualificazione della polizza come nulla/inefficace da parte dell’assicuratore.[3]

L’underwriting non è solo “burocrazia”: è il momento in cui la compagnia traduce la Sua storia clinica in un contratto. Se lo guarda in quest’ottica, diventano più chiare le domande giuste: cosa rientra tra le preesistenze, cosa è escluso, quali periodi di carenza si applicano e cosa succede in caso di trasferimento.

Tipi di underwriting (full medical vs moratorium)

L’IPMI è comunemente proposta con due principali modalità di underwriting: full medical underwriting e moratorium underwriting. Entrambe gestiscono il rischio, ma in modo diverso — con compromessi differenti in termini di rapidità, certezza e trattamento delle condizioni preesistenti.[4]

Diagramma testuale del percorso di underwriting (semplificato)

Inizio → Scelta del percorso di underwriting → Definizione delle condizioni da parte della compagnia

-

Percorso A: Full medical underwriting (FMU)

- Compila un questionario medico dettagliato.

- La compagnia valuta quanto dichiarato e può richiedere documentazione di supporto.

- Esito: condizioni standard, una maggiorazione di premio, un’esclusione specifica (o più esclusioni) oppure rifiuto della proposta.[1]

- Vantaggio: di norma conosce le condizioni prima dell’inizio della copertura.

-

Percorso B: Moratorium underwriting

- Risponde a domande limitate (spesso senza compilare un questionario sanitario completo).

- Le condizioni preesistenti sono escluse per un periodo di “moratoria” definito (spesso 24 mesi senza sintomi e senza trattamento).[4]

- Dopo il periodo “pulito”, alcune condizioni possono diventare eleggibili per la copertura (in base al testo di polizza).

- Vantaggio: attivazione più rapida; premio e condizioni sono determinati dalle regole della compagnia e dalla struttura del piano.

Alcune compagnie utilizzano anche “continued personal medical exclusions” (CPME) quando si cambia polizza — ossia le esclusioni vengono trasferite. La disponibilità varia.

Full medical underwriting (cos’è, quando tende a essere adatto)

Il full medical underwriting prevede che Lei dichiari la Sua storia clinica tramite un questionario della compagnia (spesso per ciascuna persona assicurata). La compagnia utilizza tali informazioni per confermare le condizioni prima dell’avvio della polizza.[4]

- Perché sceglierlo: condizioni chiare fin dal primo giorno; particolarmente utile se desidera che una condizione nota sia valutata in modo esplicito.

- Compromesso tipico: più attività iniziali; possono essere richiesti referti o lettere (note specialistiche, esiti di esami, ecc.).

Moratorium underwriting (cos’è, quando tende a essere adatto)

Il moratorium underwriting di norma evita un questionario medico completo. In cambio, la polizza esclude le condizioni preesistenti per un periodo definito — spesso formulato come assenza di sintomi e di trattamento per un certo arco di tempo (frequentemente 24 mesi).[4]

- Perché sceglierlo: rapidità e semplicità; può essere indicato per chi ha una storia clinica recente minima o nulla.

- Compromesso tipico: minore certezza iniziale; è essenziale capire cosa la compagnia considera “trattamento” e cosa può far ripartire il periodo di moratoria.

Un quadro decisionale (da usare con cautela)

| La Sua situazione | L’FMU può essere adatto se… | La moratoria può essere adatta se… | Cosa verificare con attenzione |

|---|---|---|---|

| Vuole certezza | Vuole condizioni confermate per iscritto prima dell’avvio (esclusioni/maggiorazioni definite prima della decorrenza). | È a Suo agio con l’approccio a moratoria e con il concetto di “periodo pulito”. | Come la polizza definisce “preesistente”, “sintomi” e “trattamento”. |

| Ha una storia clinica | Vuole che la compagnia la valuti e confermi, per iscritto, come verrà trattata. | La Sua storia è datata/di lieve entità e prevede di soddisfare il requisito di assenza di sintomi e di trattamento. | Se alcune condizioni possono restare escluse in base al testo di polizza in moratoria. |

| Si trasferisce a breve | Può fornire rapidamente le informazioni e ha tempo per la valutazione di underwriting. | Ha bisogno che la copertura decorra rapidamente e può accettare un certo grado di incertezza su aspetti pregressi. | Ambito geografico e regole di residenza (soprattutto per trasferimenti da/verso gli Stati Uniti o la Svizzera). |

Questo quadro è volutamente prudente: le regole di underwriting variano per compagnia, livello di piano e giurisdizione. Verifichi sempre il testo di polizza e confermi gli aspetti specifici.

Come le compagnie valutano le condizioni preesistenti

Per “condizione preesistente” si intende in genere un problema di salute già presente prima della data di inizio della copertura. In molti contesti assicurativi sanitari, rientrano in questa categoria le condizioni per le quali, prima dell’avvio della copertura, ha ricevuto una diagnosi, ha effettuato trattamenti o presentava sintomi.[2]

Nell’IPMI, le compagnie valutano di norma le preesistenze su due livelli: (1) la definizione contrattuale (che cosa rientra) e (2) la Sua storia clinica (come si applica al Suo caso). La stessa condizione può essere trattata diversamente in base alla gravità, alla recenza, alla stabilità e alla probabilità che richieda cure continuative.

Cosa considerano tipicamente le compagnie

- Recenza: quanto recentemente ha avuto sintomi, variazioni di terapia farmacologica, accertamenti/esami o trattamenti.

- Stabilità: se la condizione è controllata e stabile, rispetto a una fase attiva o in peggioramento.

- Complessità: se le condizioni sono correlate (ad es., ipertensione + diabete + problemi renali).

- Cure attese: probabilità di follow-up, monitoraggi o interventi futuri.

Periodi di carenza vs moratoria (da non confondere)

I periodi di carenza sono frequenti nelle assicurazioni: alcune garanzie diventano operanti solo dopo un certo tempo (ad esempio, alcuni benefit aziendali decorrono dopo 30–90 giorni, e alcune garanzie, come la maternità, possono prevedere carenze più lunghe).[5]

Il moratorium underwriting è un meccanismo distinto applicato alle condizioni preesistenti: la condizione resta esclusa finché non soddisfa i requisiti di “periodo pulito” previsti dal contratto (spesso formulati come assenza di sintomi e di trattamento per un periodo definito).[4]

In regime di moratoria, la definizione di “trattamento” può essere decisiva. In alcune polizze, farmaci, visite di controllo o esami possono essere considerati “trattamento” e far ripartire il periodo pulito. Verifichi sempre come la compagnia considera monitoraggi, controlli routinari e terapia di mantenimento per condizioni stabili.

Esempi illustrativi (non sono garanzie; i termini variano per compagnia)

FMU: la compagnia può proporre condizioni standard, applicare una maggiorazione oppure un’esclusione relativa all’asma in base alla gravità e al trattamento recente.

Moratoria: l’asma può restare esclusa fino al completamento del periodo pulito; tuttavia l’uso continuativo dell’inalatore può essere considerato trattamento e mantenere l’esclusione.

Solo a scopo illustrativo. Verifichi sempre la definizione contrattuale e la decisione della compagnia.

FMU: la compagnia può escludere il ginocchio (e potenzialmente complicanze correlate) oppure applicare una maggiorazione in base a recupero, funzionalità e rischio futuro atteso.

Moratoria: le richieste legate al ginocchio sono verosimilmente escluse fino al completamento della moratoria; un’eventuale fisioterapia di follow-up può far ripartire il periodo pulito.

Non è una previsione: è un’impostazione di underwriting ricorrente.

Se i sintomi compaiono dopo la decorrenza della polizza e non vi erano sintomi o trattamenti precedenti, il caso potrebbe non essere considerato “preesistente”. Tuttavia, la gestione del sinistro dipende dalla definizione contrattuale e da quanto risulta dalla documentazione clinica.

Se vi sono accertamenti precedenti o sintomi documentati, la compagnia può valutarlo diversamente.

Rischio di omessa dichiarazione (perché è rilevante)

L’underwriting si basa su informazioni accurate. Molte giurisdizioni prevedono norme di tutela del consumatore contro pratiche scorrette, ma consentono anche alle compagnie di verificare eventuali false dichiarazioni e omesse dichiarazioni rilevanti qualora tali informazioni avrebbero inciso sulla decisione di underwriting.[3]

Il messaggio operativo è semplice: dichiari in modo completo e chiaro. Quando qualcosa non è immediato, aggiunga contesto e date. Se utile, alleghi una breve nota e documentazione di supporto, così che l’underwriter possa valutare il quadro complessivo.

Impatto su premi ed esclusioni

Gli esiti dell’underwriting incidono di norma su due aspetti: quanto paga e che cosa è coperto. Con il full medical underwriting, la compagnia può applicare condizioni individuali sulla base di quanto dichiarato (ad esempio, una maggiorazione di premio o esclusioni specifiche). Con il moratorium underwriting, le condizioni preesistenti sono in genere escluse durante il periodo di moratoria.[4]

Esiti comuni dell’underwriting (a livello generale)

- Condizioni standard: nessun premio aggiuntivo e nessuna esclusione ulteriore rispetto al testo standard di polizza.

- Maggiorazione di premio: la compagnia aumenta il premio in funzione del profilo di rischio (spesso legato alla storia clinica o ad altri fattori).

- Esclusione: la compagnia esclude la copertura per una condizione nominata (o per un apparato/sistema). Può essere permanente o a tempo, in base alle condizioni.

- Rifiuto: la compagnia ritiene il rischio fuori dall’appetito per quel piano (o, in alcuni casi, per qualsiasi piano offerto).

Come funzionano tipicamente le esclusioni

| Tipo | Come funziona di norma | Cosa verificare |

|---|---|---|

| Esclusione specifica (FMU) | Una condizione nominata è esclusa dalla copertura (ad es., “asma”, “colonna lombare”, “complicanze del diabete”). | Se sono escluse anche le complicanze correlate e come la polizza definisce “correlate”. |

| Esclusione in moratoria | Le condizioni preesistenti sono escluse finché non è soddisfatto il requisito di periodo pulito (spesso: assenza di sintomi e di trattamento per un periodo definito).[4] | Cosa conta come sintomi/trattamento; cosa fa ripartire il periodo pulito; se alcune condizioni non diventano mai eleggibili. |

| Periodo di carenza della garanzia | Alcune garanzie non sono operanti finché non è trascorso un periodo prestabilito (specifico di polizza).[5] | Quali garanzie prevedono carenze (maternità, odontoiatria, alcune terapie) e se variano in base al Paese. |

Cosa cambia quando gli Stati Uniti sono inclusi nella Sua area di copertura

Molti piani IPMI consentono di scegliere un’area di copertura (ad esempio, worldwide excluding the US vs worldwide including the US). Includere gli Stati Uniti può aumentare significativamente il premio, poiché i costi sanitari sono generalmente più elevati. L’impatto effettivo dipende dalla tariffazione della compagnia, dalla franchigia/scoperto e dalla struttura delle garanzie.

Abbiamo evitato di indicare differenze di prezzo “tipiche” perché l’intervallo è ampio e dipende in modo significativo dalla compagnia e dalla Sua situazione. Richieda preventivi omogenei per un confronto corretto.

Consigli per chi ha una storia clinica

Se ha una storia clinica — anche se Le sembra di lieve entità — l’obiettivo è rendere l’underwriting il più prevedibile possibile. La prevedibilità nasce da informazioni chiare e coerenti: date, diagnosi, stabilità, terapia in corso e documenti di supporto quando necessari.

Checklist: preparare le informazioni mediche (documenti + come dichiarare)

- Riepilogo del medico di medicina generale (MMG) / assistenza primaria con diagnosi, terapia in corso e indicazione se le condizioni sono stabili/controllate.

- Relazioni specialistiche per eventuali condizioni in corso (cardiologia, endocrinologia, pneumologia, ecc.).

- Lettere di dimissione ospedaliera e referti/verbali operatori per interventi o ricoveri.

- Esiti degli esami (analisi del sangue, diagnostica per immagini, ECG, ecc.) con date.

- Elenco dei farmaci (nome, dose, frequenza), includendo, ove possibile, le date di inizio.

- Una timeline essenziale per ciascuna condizione: insorgenza → diagnosi → trattamento → ultimi sintomi → ultimo trattamento.

- Approccio alla dichiarazione: risponda in modo puntuale alle domande della compagnia; quando qualcosa non rientra perfettamente, aggiunga una breve nota e alleghi evidenze.

- Verifica di coerenza: si assicuri che quanto dichiarato sia coerente con la documentazione clinica (in particolare date e terapie).

Cosa fare se non è sicuro che qualcosa “rientri”

Se non è certo che un elemento sia rilevante, in genere è più prudente dichiararlo fornendo contesto. Una nota breve come “episodio singolo, risolto; nessun farmaco da allora; nessuna recidiva” può aiutare l’underwriter a interpretarlo correttamente.

Domande mirate all’underwriting (a broker o compagnia)

- Quale approccio di underwriting si applica (FMU, moratoria o altro)?[4]

- Come la polizza definisce “condizione preesistente” e se esiste un periodo di look-back?[2]

- In moratoria: cosa conta come “trattamento” o “sintomi” e cosa fa ripartire il periodo pulito?

- Le esclusioni sono circoscritte o ampie (solo condizione vs condizioni/apparati correlati)?

- Quali garanzie prevedono periodi di carenza e quanto durano?[5]

- Come funziona il rinnovo: le condizioni restano tipicamente le stesse al rinnovo e quando potrebbero cambiare?

- In caso di trasferimento, la copertura resta valida e cosa cambia (area di copertura, reti convenzionate, valuta, regole fiscali)?

Consiglio “mobilità”: non disdire troppo presto

Se è già assicurato (soprattutto se ha superato i periodi di carenza o ha esclusioni già definite e comprese), spesso conviene verificare se esistono opzioni di continuità o modalità di passaggio prima di recedere/disdire o lasciare che la polizza decada. È particolarmente rilevante quando si trasferisce in Europa/Svizzera o dall’Europa agli Stati Uniti e desidera mantenere continuità.

Le decisioni di underwriting sono sempre della compagnia; un broker non può garantire l’accettazione né la rimozione delle esclusioni. Il nostro ruolo è aiutarLa a confrontare le opzioni e presentare una richiesta completa e accurata.

Quando richiedere il supporto di un broker

L’underwriting è spesso lineare se ha poca o nessuna storia clinica e se residenza e area di copertura sono semplici. Diventa più complesso se sono presenti condizioni croniche, documentazione medica incompleta, più Paesi coinvolti o tempistiche strette (ad esempio, un trasferimento imminente).

Situazioni in cui il supporto di un broker aggiunge valore

- Ha una storia clinica e desidera chiarezza su quale approccio (FMU o moratoria) sia più appropriato.

- Si sposta tra aree geografiche (ad es., Europa/Svizzera ↔ Stati Uniti) e necessita supporto per impostare correttamente area di copertura e continuità.

- Cambia compagnia e vuole capire come esclusioni e condizioni di moratoria possano trasferirsi.

- Assicura una famiglia e desidera evitare dichiarazioni incoerenti tra persone assicurate diverse.

- Vuole un approccio conforme e documentato che riduca il rischio di contestazioni in fase di sinistro.

Possiamo aiutarLa a strutturare la copertura, confrontare gli approcci di underwriting e supportare una dichiarazione accurata con la documentazione appropriata. Non possiamo influenzare la decisione di underwriting della compagnia, garantire l’accettazione o promettere la rimozione delle esclusioni.

Se sta valutando una copertura internazionale per Lei o per la Sua famiglia, possono essere utili le nostre pagine di servizio: veda Privati & Famiglie, e se è già assicurato, veda Già Coperto.

Checklist riepilogativa

- Scelga l’approccio di underwriting: full medical vs moratoria — comprenda i compromessi.[4]

- Definisca cosa è “preesistente” nella Sua polizza: confermi la formulazione della compagnia ed eventuali periodi di look-back.[2]

- Preveda la documentazione: riepilogo MMG, relazioni specialistiche, esami e timeline (soprattutto per condizioni croniche).

- Chieda dei periodi di carenza: quali garanzie li prevedono e per quanto tempo.[5]

- Verifichi la geografia: se Le serve copertura negli Stati Uniti ora (o potrebbe servirLe in futuro), confermi area di copertura, regole di eleggibilità e impatto sui costi.

- Non disdica troppo presto: verifichi opzioni di continuità o condizioni di passaggio prima di recedere/disdire o lasciare che una polizza esistente decada.

- Confermi le regole di rinnovo: come funzionano i rinnovi e se modifiche/upgrade attivano un nuovo underwriting.

- Ottenga i punti chiave per iscritto: esclusioni, maggiorazioni, termini di moratoria ed eventuali appendici/endorsement.

Se sta confrontando opzioni di assicurazione sanitaria internazionale per Lei o per la Sua famiglia, inizi qui: Privati & Famiglie. Quando è pronto, può richiedere un preventivo, e per le domande più comuni consulti le nostre FAQ. Se ha già una polizza e sta valutando modifiche, consulti Già Coperto prima di recedere/disdire o lasciare che la polizza decada.

Approfondimenti: Scegliere l’Assicuratore Giusto per l’Assicurazione Sanitaria Internazionale e Comprendere l’Assicurazione Sanitaria Internazionale (IPMI).

Punti da verificare

- Definizione di “condizione preesistente”: definizioni, periodi di look-back e formulazioni variano per compagnia e giurisdizione.[2]

- Periodo pulito della moratoria: la durata (spesso 24 mesi) e cosa lo fa ripartire (sintomi, esami, farmaci) varia per compagnia.[4]

- Periodi di carenza: quali garanzie prevedono carenze e per quanto tempo dipende dalla struttura del piano.[5]

- Portata delle esclusioni: se le esclusioni sono circoscritte (singola condizione) o ampie (condizioni/apparati correlati) dipende dal testo di polizza.

- Rinnovo e modifiche: confermi se la copertura si rinnova alle stesse condizioni e se upgrade o aggiunta di garanzie attivano un nuovo underwriting.

- Area di copertura e regole di residenza: verifichi come opera la copertura in caso di trasferimento (ad es., Europa/Svizzera ↔ Stati Uniti) e se la polizza resta valida.

- Regole di dichiarazione e conseguenze: la gestione di false/omesse dichiarazioni varia per giurisdizione e condizioni contrattuali.[3]

- Limiti dei piani locali: i piani locali possono essere progettati principalmente per un solo Paese; verifichi portabilità, copertura d’emergenza all’estero ed eventuali limiti sul tempo trascorso fuori dal Paese di residenza.