Se stai valutando un’assicurazione expat per patologie croniche, probabilmente non cerchi promesse commerciali. Ti serve un quadro realistico di come funziona la copertura, nella pratica, quando hai bisogno di controlli specialistici regolari, farmaci ad alto costo o un supporto più continuativo vivendo all’estero. L’assicurazione sanitaria internazionale privata (IPMI) può aiutare — ma ciò che succede davvero dipende dall’underwriting, dalle definizioni contrattuali, dalla rete di strutture e medici, dalle regole sulle prescrizioni (formulari e autorizzazione preventiva) e dalla gestione amministrativa “dietro le quinte”. Questa guida ti offre uno schema decisionale, le domande giuste e i passaggi di pianificazione che riducono le sorprese — senza dare per scontato che una condizione sia “sempre coperta”.

Sono le aree che più spesso incidono su accesso, costi e livello di stress una volta all’estero:

- Le tue diagnosi attuali, l’elenco dei farmaci (nomi generici, dosi) e i principali esiti degli ultimi 12–24 mesi sono organizzati e facili da condividere.

- Hai chiaro se il piano prevede underwriting medico completo o un approccio in moratoria per le condizioni pre-esistenti.[1]

- Hai verificato l’accesso alla rete di strutture e medici per gli specialisti che con ogni probabilità ti serviranno nella città di destinazione.

- Hai verificato come il piano gestisce i farmaci ad alto costo: status nel formulario, autorizzazione preventiva ed eventuali limiti o sottomassimali.[4]

- Conosci la differenza tra pagamento diretto e rimborso, e sai quando potresti comunque dover anticipare i costi.

- Se per te è rilevante un supporto continuativo, hai chiarito cosa significa “assistenza a lungo termine” secondo la polizza (se è prevista) e cosa può richiedere soluzioni separate.

- La copertura varia: le patologie croniche possono essere coperte, escluse o coperte a condizioni particolari in base a underwriting, definizioni e storia clinica.[1]

- Ambulatoriale e farmaci sono determinanti: controlli di routine e terapie sono spesso il punto in cui il budget “salta” — verifica prestazioni, sottomassimali e regole sui farmaci fin da subito.

- Formulari e autorizzazione preventiva sono comuni: i farmaci ad alto costo richiedono spesso approvazione e documentazione clinica di supporto; anche le tempistiche fanno la differenza.[4]

- La rete cambia l’esperienza: con specialisti in rete la gestione della fatturazione è spesso più semplice; fuori rete può significare anticipo dei costi e rimborsi calcolati su tariffe “ragionevoli e usuali”.

- La continuità assistenziale è un processo: porta un riepilogo clinico chiaro, traduci l’essenziale e pianifica i rinnovi delle prescrizioni oltre confine per ridurre il rischio di interruzioni.[8]

- L’assistenza a lungo termine è spesso limitata: il supporto continuativo (assistenza domiciliare, residenze assistite) può essere escluso o gestito separatamente — verifica, non darlo per scontato.

- Usa il supporto giusto: un broker può aiutarti a confrontare gli esiti dell’underwriting, interpretare il testo di polizza e pianificare i passaggi amministrativi prima del trasferimento.

- Sfide nella gestione delle patologie croniche all’estero

- Cosa copre IPMI (ricovero, ambulatoriale, farmaci)

- Underwriting ed esclusioni

- Accesso alle cure specialistiche e reti

- Confronto tra soluzioni locali e internazionali

- Continuità delle cure durante un trasferimento

- Checklist per pazienti e caregiver

- Supporto del broker

Sfide nella gestione delle patologie croniche all’estero

Le patologie croniche spesso si possono gestire — ma vivere all’estero può aggiungere complessità. Devi orientarti in un sistema sanitario nuovo, spesso con percorsi di accesso diversi, regole di farmacia differenti e disponibilità di appuntamenti variabile. L’assicurazione aggiunge un ulteriore livello: la domanda non è solo “sono coperto?”, ma “come gestisce questa polizza la mia condizione, nella pratica?”

I punti critici più frequenti per expat e famiglie che cercano un’assicurazione per malattie croniche ricadono di solito in quattro aree: continuità (documentazione e passaggio clinico), farmaci (disponibilità, regole di importazione, autorizzazioni), reti (trovare lo specialista giusto che possa lavorare con la tua compagnia) e meccanismi di polizza (termini di underwriting, esclusioni, massimali e sottomassimali).

- Patologia cronica: un problema di salute di lungo periodo che in genere richiede monitoraggio o trattamento continuativi per mesi o anni.

- Condizione pre-esistente: un problema di salute (sintomi, diagnosi, trattamenti o farmaci) presente prima della data di decorrenza; le definizioni variano in base alla compagnia e al testo di polizza.

- Continuità assistenziale: la cura “si collega” tra clinici e luoghi — documentazione, storia farmacologica e piano di cura ti seguono, così le decisioni non vengono prese “a compartimenti”.[7]

- Underwriting: il processo con cui la compagnia valuta la storia clinica e definisce i termini di copertura (ad es. condizioni standard, esclusioni, sovrappremi).[1]

- Esclusione: una condizione, un trattamento o una categoria di assistenza non coperta dalla polizza.[2]

- Sovrappremio medico: un premio aggiuntivo applicato per un rischio percepito più elevato; in alcuni casi può essere usato al posto delle esclusioni (o insieme ad esse).[2]

- Moratoria: un approccio di underwriting in cui le condizioni pre-esistenti sono escluse per un periodo definito; dopo una finestra senza sintomi/trattamenti, alcune condizioni possono diventare coperte, secondo le regole di polizza.[1]

- Periodo di carenza: un intervallo dopo l’inizio della polizza durante il quale determinate prestazioni non sono indennizzabili (spesso per categorie come la maternità); non è la stessa cosa di una moratoria.

- Autorizzazione preventiva (pre-approvazione): l’ok della compagnia richiesto prima di alcuni esami, procedure, ricoveri o farmaci ad alto costo; se manca, può rallentare la liquidazione e complicare la gestione della pratica.[4]

- Rete di strutture e medici: un elenco di ospedali, cliniche e professionisti con accordi con la compagnia; usare la rete può incidere su pagamento diretto e tariffe concordate.

- Formulario / farmaci specialistici: l’elenco dei farmaci coperti dal piano; “specialistici” indica spesso farmaci più costosi che possono richiedere verifiche o autorizzazioni aggiuntive.[4]

- Pagamento diretto vs rimborso: nel pagamento diretto la struttura fattura alla compagnia (tu puoi comunque pagare franchigia/scoperto e/o copagamento); nel rimborso paghi prima e poi richiedi il rimborso.

- Assistenza a lungo termine: aiuto continuativo nelle attività quotidiane o bisogni di supporto prolungati (ad es. assistenza domiciliare, residenze assistite). Molti piani sanitari la limitano o la escludono, oppure la gestiscono con accordi separati.

Perché le cure “di routine” possono complicarsi all’estero

In molti Paesi, il percorso per accedere allo specialista è diverso da quello a cui sei abituato. Alcuni sistemi si basano molto su invii/impegnative, altri consentono la prenotazione diretta, e i formati di fatturazione variano parecchio. Anche quando la qualità clinica è eccellente, la parte amministrativa — preventivi, approvazioni, fatture dettagliate e traduzioni — può diventare un lavoro extra.

La logistica dei farmaci può essere il rischio nascosto

Con le patologie croniche, la continuità delle prescrizioni è spesso il primo ostacolo pratico: un brand “familiare” può non essere disponibile localmente, le formulazioni possono differire e alcuni farmaci sono soggetti a controlli all’importazione. Le regole di viaggio e di frontiera possono richiedere prova della prescrizione e un confezionamento accurato, soprattutto per liquidi, iniettabili o farmaci soggetti a controllo.[9]

Questa guida si concentra su meccanismi assicurativi e pianificazione. Non fornisce consigli medici né raccomanda trattamenti; per decisioni sanitarie, affidati a professionisti qualificati.

Cosa copre IPMI (ricovero, ambulatoriale, farmaci)

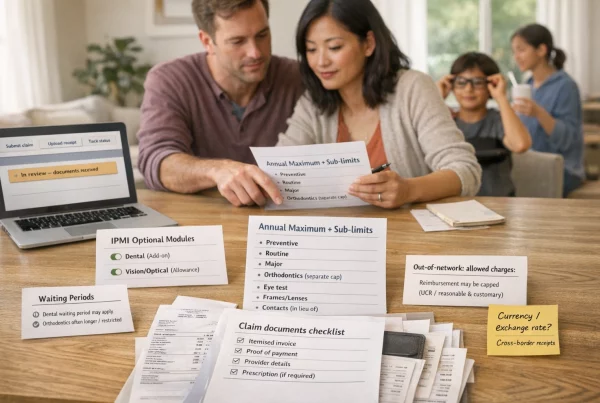

L’assicurazione sanitaria internazionale privata, di norma, è costruita attorno alle prestazioni di ricovero (ospedaliere), con moduli opzionali o livelli differenti per l’assistenza ambulatoriale e i farmaci su prescrizione. Per le patologie croniche, sono spesso questi elementi “aggiuntivi” a determinare se la copertura è davvero sostenibile nella quotidianità.

Di norma è il “cuore” della IPMI: ricoveri, chirurgia, degenze e alcune procedure specialistiche. I ricoveri programmati richiedono spesso autorizzazione preventiva e possono richiedere che struttura e medico responsabile/chirurgo siano indicati nella richiesta.

Visite, esami, diagnostica per immagini, terapie e follow-up fuori dall’ospedale. Per una copertura “cronica”, verifica massimali, sottomassimali e se la diagnostica ha tetti dedicati.

È spesso l’area più variabile: può essere inclusa, opzionale o limitata. Controlla regole di formulario, autorizzazione preventiva, limiti di quantità e se i farmaci “specialistici” sono gestiti in modo diverso.[4]

Ricovero: quando “coperto” significa comunque “gestito”

Anche con una buona garanzia ricovero, le compagnie gestiscono i ricoveri programmati tramite autorizzazione preventiva. Non è necessariamente un problema — è il modo con cui verificano l’eleggibilità, coordinano il pagamento diretto e riducono contestazioni evitabili in seguito. Ma significa che le approvazioni vanno considerate parte delle tempistiche di cura, non un dettaglio finale.

Ambulatoriale: la voce di spesa che molti sottostimano

Le patologie croniche seguono spesso un ritmo prevedibile: controlli specialistici, esami del sangue, diagnostica per immagini e rinnovi di prescrizione. Se i massimali ambulatoriali sono bassi (o l’ambulatoriale è escluso), rischi di sostenere una quota importante delle cure di routine pur pagando il premio.

Cosa verificare nelle prestazioni ambulatoriali:

- Massimale annuo ambulatoriale e se si azzera a ogni annualità di polizza.

- Sottomassimali per diagnostica (esami del sangue/diagnostica per immagini), terapie o visite specialistiche.

- Requisiti di invio/referral (alcune compagnie lo richiedono anche se il sistema locale consente l’accesso diretto).

- Monitoraggio cronico (ad es. esami e controlli periodici) e se è trattato in modo diverso rispetto agli episodi acuti.

Farmaci: formulari, livelli e autorizzazione preventiva

Molti piani sanitari utilizzano un formulario — un elenco di farmaci coperti — e applicano regole come l’autorizzazione preventiva (e, in alcuni mercati, requisiti simili alla step therapy). In sintesi, è una forma di gestione dell’utilizzo: le compagnie mirano a garantire un uso appropriato e a gestire i costi, soprattutto per i farmaci ad alto costo.[4]

Nella pratica, questo può incidere su chi assume farmaci ad alto costo, biologici, alcune terapie oncologiche, iniettabili specialistici o farmaci prescritti “off-label”. La polizza può richiedere documentazione del medico curante e limitare la copertura a specifiche indicazioni o quantità.[4]

È facile pensare che, se il trattamento ospedaliero è coperto, tutta la terapia farmacologica continuativa lo sia automaticamente. In realtà, le prestazioni per i farmaci in ricovero e in ambulatoriale possono essere separate, e alcuni piani trattano le prescrizioni di lungo periodo “di mantenimento” in modo diverso rispetto ai cicli brevi legati a episodi acuti. Verifica sempre come vengono gestite le prescrizioni continuative nella tua specifica polizza (posizione nel formulario, limiti/sottomassimali ed eventuali requisiti di autorizzazione).

E l’assistenza a lungo termine?

“Copertura per assistenza a lungo termine” può significare cose diverse a seconda di Paesi e compagnie. Alcune polizze mediche si concentrano su diagnosi, trattamento e recupero, mentre il supporto prolungato nelle attività quotidiane (assistenza domiciliare, strutture residenziali) può essere limitato, escluso o organizzato separatamente. Considera l’assistenza a lungo termine come un punto prioritario da verificare, non come una componente implicita della IPMI standard.

Dove si inserisce l’assicurazione viaggio (e dove di norma no)

L’assicurazione viaggio è pensata per viaggi brevi ed emergenze. Di norma non è concepita per funzionare come copertura per la gestione ordinaria di una patologia cronica all’estero. Se ti stai trasferendo, affidarti alla copertura viaggio per diabete all’estero, follow-up oncologico o prescrizioni continuative porta spesso a lacune. Usa la copertura viaggio solo come ponte temporaneo quando è chiaramente appropriato e quando hai compreso esclusioni e condizioni.

Underwriting ed esclusioni

Con le patologie croniche, l’underwriting è il punto in cui una polizza diventa “reale”. Due persone possono acquistare una copertura dello stesso marchio e ottenere esiti molto diversi perché i termini offerti cambiano. È anche l’area in cui le assunzioni generiche (“coprono le condizioni pre-esistenti”) creano il rischio più alto.

Due approcci comuni: underwriting medico completo vs moratoria

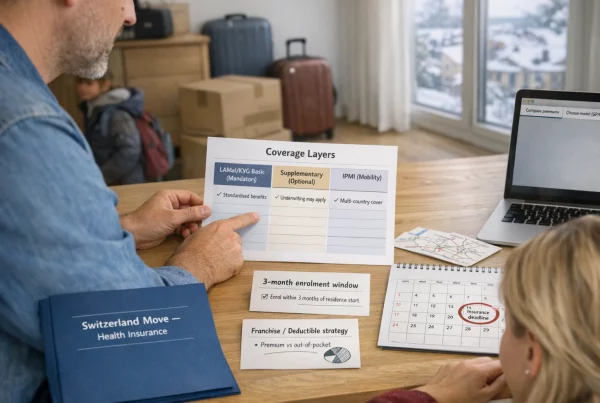

Molti piani internazionali utilizzano l’underwriting medico completo (FMU) oppure un approccio in moratoria per le condizioni pre-esistenti. Con l’FMU, di norma dichiari la tua storia clinica e ricevi termini (come esclusioni o sovrappremi) in base a quanto dichiarato. Gli approcci in moratoria, invece, escludono le condizioni pre-esistenti per un certo periodo e alcune condizioni possono diventare coperte in seguito se si rispettano criteri definiti di assenza di sintomi/trattamenti, secondo le regole di polizza.[1]

| Approccio di underwriting | Come spesso si presenta nella pratica | Perché conta per le patologie croniche |

|---|---|---|

| Underwriting medico completo (FMU) | Dichiarazione della storia clinica; la compagnia propone termini (ad es. condizioni standard, esclusioni, sovrappremio medico). L’obiettivo è chiarire cosa è e cosa non è coperto fin dall’inizio.[1] | Può dare più certezza sulle cure continuative — ma può comportare esclusioni o premi più elevati. Le decisioni possono richiedere più tempo se servono ulteriori evidenze cliniche. |

| Underwriting in moratoria | Le condizioni pre-esistenti sono escluse all’inizio; alcune possono diventare coperte in seguito se si rispettano criteri definiti per un periodo stabilito. Le regole variano in base alla compagnia e al testo di polizza.[1] | Spesso non è adatto se prevedi cure o farmaci regolari nei primi anni, perché la continuità terapeutica può mantenere attiva la moratoria. |

Esclusioni, sovrappremi e condizioni particolari

Una compagnia può escludere una condizione del tutto, offrire copertura con sovrappremio medico o applicare altre condizioni particolari. Le definizioni contano: un’“esclusione” significa che la compagnia non pagherà le richieste di rimborso relative a quella condizione (come definita nel testo di polizza).[2] Un “sovrappremio medico” indica in genere un premio aggiuntivo dovuto a fattori di rischio legati alla salute.[2]

In pratica, devi capire i termini proposti prima di farci affidamento. Se una patologia cronica è esclusa, l’esclusione spesso non riguarda solo il trattamento “principale”: diagnostica correlata, complicanze e follow-up possono rientrare nel perimetro dell’esclusione, secondo la formulazione contrattuale.

Dichiarazione: piccole omissioni possono diventare problemi importanti in fase di sinistro

Se stai richiedendo una IPMI, tratta il questionario medico come un documento formale di dichiarazione, non come una semplice “spunta”. Le compagnie si aspettano informazioni accurate e complete. Se ometti qualcosa di rilevante e in seguito si collega a una richiesta, potresti affrontare ritardi, richieste di documentazione o una contestazione sulla copertura. Se non sei sicuro che qualcosa sia rilevante (sintomi, accertamenti, farmaci), di norma è più prudente dichiararlo e chiedere come verrà trattato.

- Elenca condizioni, sintomi e accertamenti in ordine cronologico (anche se risolti).

- Includi la storia farmacologica (anche farmaci “al bisogno”) e il motivo della prescrizione.

- Allega i referti chiave se li hai (lettere specialistiche, sintesi di diagnostica per immagini, lettere di dimissione).

- Chiedi alla compagnia di confermare i termini per iscritto (ad esempio sul certificato di assicurazione e in eventuali lettere/appendici di condizioni particolari).

Periodi di carenza e limitazioni specifiche per prestazione

Anche quando una condizione non è esclusa, possono esserci periodi di carenza per determinate prestazioni (o limitazioni su alcune categorie di assistenza). Nei contesti cronici, questi aspetti si vedono spesso in terapie ambulatoriali, prestazioni di salute mentale o moduli opzionali. Verifica sempre la tabella prestazioni e il testo di polizza, non solo i riassunti commerciali.

Accesso alle cure specialistiche e reti

Con le patologie croniche, “accesso” significa due cose: riesci a vedere lo specialista giusto con la frequenza necessaria, e la compagnia e la struttura riescono a lavorare insieme senza attriti? Rete di strutture e medici, requisiti di invio e prassi di fatturazione possono fare la differenza tra una gestione prevedibile e frizioni continue.

Rete di strutture e medici: perché conta oltre al prezzo

Le reti non sono solo “liste sconto”. Spesso determinano se il pagamento diretto è disponibile, se un ospedale richiederà una garanzia di pagamento e quanta documentazione servirà davvero.

- Cure in rete rendono spesso più realistico il pagamento diretto (ma non è automatico; può essere comunque richiesta autorizzazione preventiva).

- Cure fuori rete possono richiedere l’anticipo dei costi e il rimborso può essere soggetto a limiti “ragionevoli e usuali”.

- Fatturazione separata è comune: l’ospedale può fatturare alla compagnia, ma singoli professionisti (radiologo, anestesista, laboratorio) possono fatturare a te.

Accesso allo specialista: ridurre appuntamenti “inutili”

Se hai una condizione complessa (ad esempio una patologia autoimmune che richiede follow-up specialistico), fai una verifica di base prima del trasferimento: individua almeno due specialisti adeguati e chiarisci come gestiscono la fatturazione. Non stai scegliendo una clinica — stai verificando che la rete offra opzioni realistiche e che il percorso amministrativo sia sostenibile.

Buongiorno — ho un’assicurazione sanitaria internazionale privata. Prima di prenotare, posso verificare come gestite la fatturazione? 1) È disponibile il pagamento diretto con assicuratori internazionali? 2) In caso contrario, potete rilasciare una fattura dettagliata e la prova di pagamento dopo la visita? 3) La fattura includerà nome del medico, data della prestazione e una descrizione chiara di servizi/esami? 4) Se la compagnia richiede documenti aggiuntivi (lettera di invio, referto), chi può fornirli e in quali tempi?

Usa i recapiti indicati nei documenti di polizza, nel portale/app o sulla tessera assicurativa per istruzioni specifiche — evita di basarti su numeri informali trovati online.

Autorizzazione preventiva e percorsi specialistici

Molti piani richiedono autorizzazione preventiva per diagnostica ad alto costo (RM/TC), procedure, ricoveri o farmaci specialistici. Alcuni piani richiedono anche una lettera di invio a supporto delle visite specialistiche, anche se il sistema locale consente l’accesso diretto. L’autorizzazione preventiva è uno strumento comune di gestione dell’utilizzo, soprattutto per le prestazioni farmaceutiche.[4]

Buongiorno — sono un assicurato e sto pianificando cure continuative all’estero. Ho [condizione] e prevedo controlli regolari con [specialista] e [esami/farmaci]. Potete confermare: 1) Se la condizione è coperta in base ai termini attuali (o se si applicano esclusioni/condizioni particolari). 2) Quali prestazioni richiedono autorizzazione preventiva (visite, esami, ricoveri, farmaci ad alto costo). 3) Quali strutture/medici sono in rete dove vivo e se è disponibile il pagamento diretto. 4) Quali documenti servono (lettera di invio, piano terapeutico, esiti recenti) e come inviarli in modo sicuro.

Suggerimento pratico: tieni un fascicolo “pronto per la fatturazione”

Uno dei modi più semplici per ridurre i ritardi è avere pronti pochi documenti essenziali: numero di polizza, un breve riepilogo clinico, prescrizioni attuali e lettere cliniche recenti. Quando è richiesta autorizzazione preventiva, fornire informazioni chiare fin dall’inizio riduce i passaggi avanti e indietro.

Confronto tra soluzioni locali e internazionali

Molti expat confrontano assicurazioni private locali, sanità pubblica (se ne hanno diritto) e IPMI. Non esiste una scelta “migliore” in assoluto — l’assetto giusto dipende dai requisiti di residenza, da dove riceverai realisticamente le cure e da quanta portabilità ti serve. Per le patologie croniche, i fattori decisivi sono di solito: certezza della copertura, accesso ai farmaci, disponibilità degli specialisti e continuità tra Paesi.

| Opzione | Per cosa può funzionare bene | Compromessi tipici da monitorare |

|---|---|---|

| Assicurazione privata locale | Reti locali solide; talvolta fatturazione più semplice e accesso alle prescrizioni locali. Può essere conveniente in alcuni mercati. | Spesso è limitata fuori dal Paese; la portabilità può essere debole se ti trasferisci di nuovo. Regole di underwriting e gestione delle patologie croniche possono variare sensibilmente. |

| Sanità pubblica (se ne hai diritto) | Può offrire accesso ampio per condizioni di lungo periodo e cure continuative, a seconda dei requisiti di accesso e della capacità del sistema. | I requisiti possono essere stringenti; tempi di attesa e percorsi di invio possono differire dalla sanità privata. Un “top-up” privato può comunque servire per rapidità o maggiore possibilità di scelta. |

| IPMI (assicurazione sanitaria internazionale privata) | Portabilità tra Paesi; utile per famiglie con elevata mobilità internazionale. Spesso è la scelta giusta se vuoi accesso alla sanità privata e una gestione più coerente su più destinazioni. | I termini sulle condizioni pre-esistenti possono essere decisivi; i farmaci variano molto tra piani; le reti possono essere più forti in alcune aree rispetto ad altre. L’assistenza a lungo termine può essere limitata o esclusa. |

Quando si valuta un approccio “ibrido”

Alcune famiglie combinano soluzioni — ad esempio, un piano locale per integrarsi con il sistema del Paese e uno strato internazionale per viaggi o futuri trasferimenti. Se scegli questa strada, definisci con precisione cosa copre ciascun livello e, soprattutto, cosa esclude. Le sovrapposizioni possono essere inefficienti, ma le lacune possono essere costose.

Assistenza a lungo termine: metti in conto una pianificazione dedicata

Se un genitore anziano potrebbe aver bisogno di assistenza domiciliare o di una residenza assistita, consideralo un filone di pianificazione parallelo all’assicurazione sanitaria. Le polizze mediche si concentrano in genere su diagnosi e trattamento; il supporto continuativo spesso rientra in un’altra categoria e può richiedere budget o soluzioni dedicate. È meglio chiarire definizioni e limiti in anticipo che scoprirli in emergenza.

Continuità delle cure durante un trasferimento

La continuità assistenziale è l’“infrastruttura invisibile” che aiuta a mantenere stabili le patologie croniche durante un trasferimento: coordinamento, passaggi fluidi e documentazione davvero utilizzabile tra clinici.[7] L’assicurazione non sostituisce tutto questo — ma una buona pianificazione della continuità può accelerare la parte amministrativa e ridurre il rischio di interruzioni nelle prescrizioni.

Prima di partire: costruisci un riepilogo clinico “portabile”

Se devi fare una sola cosa, fai questa: chiedi al medico una breve lettera che riassuma diagnosi, farmaci (nomi generici e dosi), allergie ed eventuali dispositivi essenziali. Le indicazioni di medicina dei viaggi raccomandano di portare una lettera di questo tipo e di tenere accessibili le informazioni sui farmaci.[8]

- Tienilo breve: 1–2 pagine di solito bastano per un primo passaggio di consegne.

- Usa i nomi generici: i marchi variano da Paese a Paese; i nomi generici aiutano farmacie e clinici a identificare equivalenti.[8]

- Allega gli esiti chiave: esami del sangue pertinenti, sintesi di diagnostica per immagini e lettere cliniche (non tutta la storia, salvo richiesta).

- Traduci l’essenziale: se ti sposti in un contesto linguistico diverso, traduci dove possibile l’elenco farmaci e il riepilogo diagnostico.

Continuità dei farmaci: pianifica i rinnovi come una “supply chain”

I problemi di accesso alle prescrizioni raramente emergono il primo giorno — spesso compaiono al primo ciclo di rinnovo all’estero. Cerca di arrivare con una scorta sufficiente per la fase di transizione e tieni i farmaci nella confezione originale, con prescrizioni/lettere quando necessario.[9]

- Porta farmaci sufficienti per il viaggio più un margine per ritardi e, quando possibile, tienili nel bagaglio a mano.[8]

- Conserva farmaci e dispositivi nella confezione originale; porta una copia della prescrizione e valuta se può servire una traduzione.[9]

- Le regole possono essere più severe per alcuni farmaci (in particolare quelli soggetti a controllo); verifica i requisiti del Paese di destinazione e tieni pronta la documentazione.

Continuità assicurativa: evitare sorprese “a trattamento in corso”

Se ti trasferisci mentre sei in trattamento (o prevedi un follow-up subito dopo l’arrivo), allinea le tempistiche amministrative a quelle cliniche: individua cosa richiede autorizzazione preventiva, cosa può essere rimborsato e cosa è più sensibile ai ritardi (ad esempio l’approvazione dei farmaci specialistici).

Passaggi pratici:

- Notifica alla compagnia eventuali cambi di indirizzo/Paese quando la polizza lo richiede.

- Chiedi quali documenti servono al medico attuale per supportare la continuità delle cure all’estero.

- Conferma la rete di strutture e medici nella nuova sede e la procedura per prenotare cure in rete.

- Per i farmaci ad alto costo, conferma posizione nel formulario e percorso di autorizzazione preventiva nel nuovo Paese.[4]

Privacy: tratta i dati sanitari come sensibili per impostazione predefinita

Le informazioni sanitarie sono considerate dati personali sensibili (“categorie particolari”) nei quadri di protezione dei dati e richiedono tutele aggiuntive.[11] Usa i canali sicuri della compagnia (portali, link di caricamento protetti, numeri ufficiali) ed evita di condividere più del necessario: fornisci ciò che serve per underwriting o per la gestione della pratica, senza inviare l’intera storia clinica salvo richiesta.

Errori ricorrenti (e come evitarli)

Ecco i problemi che vediamo più spesso quando si pianifica la gestione di una patologia cronica all’estero:

La copertura viaggio di norma non è progettata per la gestione cronica di routine. Considerala protezione d’emergenza/di breve periodo e verifica con attenzione le esclusioni.

Controlli di formulario, autorizzazioni preventive e tempistiche di rinnovo possono fare la differenza tra un mese sereno e uno stressante.[4]

Potresti dover anticipare i costi e il rimborso potrebbe essere limitato. Conferma status di rete e modalità di fatturazione prima di prenotare, quando possibile.

Una storia clinica incompleta può innescare ritardi e contestazioni in fase di sinistro. In caso di dubbio, dichiara e chiedi come verrà trattato secondo la polizza.

Disponibilità e nomenclatura variano; pianifica i rinnovi e porta documentazione, inclusi i nomi generici.[9]

L’ospedale può fatturare alla compagnia, ma singoli professionisti/laboratori possono fatturare a te. Chiedi fatture dettagliate e conserva la prova di pagamento.

Lettere di invio mancanti, fatture poco chiare o riepiloghi non tradotti possono rallentare autorizzazioni e rimborsi. Tieni un fascicolo “pronto per la fatturazione”.

Esempi di casi (logica decisionale, non promesse)

Questi scenari anonimizzati mostrano come ragionare sulle opzioni senza dare per scontati esiti garantiti. Si concentrano sul processo: cosa verificare, cosa preparare e cosa mettere in priorità.

Ti serve un accesso affidabile a prescrizioni, forniture per il monitoraggio e controlli periodici. Le verifiche chiave sono le prestazioni ambulatoriali (visite specialistiche, esami del sangue) e quelle di farmacia (insulina/farmaci e, dove previsto, forniture).

- Verifica se il diabete è coperto secondo i termini proposti (o escluso/assoggettato a sovrappremio) e come viene trattato il monitoraggio di routine.

- Conferma le regole sulle prescrizioni: status nel formulario, quantità per rinnovo e se alcune voci richiedono autorizzazione preventiva.[4]

- Costruisci un piano di rinnovo e porta una lettera del medico con nomi generici e dosi per gestire eventuali requisiti di frontiera/amministrativi.[8]

Potresti dover gestire sorveglianza, esami periodici e un bisogno di accesso rapido se i sintomi ricompaiono. La domanda centrale è cosa viene considerato “pre-esistente” secondo la polizza e come vengono trattati gli accertamenti di follow-up.

- Chiarisci l’approccio di underwriting ed eventuali esclusioni/condizioni particolari legate all’oncologia; conferma come vengono gestite le scansioni di controllo.

- Verifica l’accesso in rete ai servizi oncologici pertinenti nella città di destinazione e come funziona il pagamento diretto, nella pratica.

- Chiedi cosa richiede autorizzazione preventiva (diagnostica per immagini, ricoveri, farmaci specialistici) e quali evidenze servono per le approvazioni.[4]

La polizza deve sostenere controlli specialistici regolari, esami di monitoraggio e, potenzialmente, farmaci ad alto costo. È qui che i processi di formulario e autorizzazione preventiva diventano centrali.

- Conferma massimali ambulatoriali e verifica se il monitoraggio ha tetti o sottomassimali specifici.

- Controlla come vengono gestiti i farmaci specialistici: inclusione nel formulario, passaggi di autorizzazione preventiva e requisiti documentali.[4]

- Pianifica la continuità: porta una storia terapeutica concisa ed esiti recenti per ristabilire le cure più rapidamente.[7]

Se il bisogno principale è aiuto nella vita quotidiana, una polizza medica standard potrebbe non essere lo strumento giusto. La domanda di pianificazione è quali prestazioni di “assistenza a lungo termine” esistono (se esistono) e cosa va organizzato separatamente.

- Chiarisci come la polizza definisce l’assistenza a lungo termine e se assistenza infermieristica domiciliare, caregiver o supporto residenziale sono inclusi, limitati o esclusi.

- Separa “trattamento medico” (diagnosi, ricoveri, cure) da “bisogni di supporto” (assistenza nelle attività quotidiane) nella pianificazione del budget.

- Verifica disponibilità dei servizi locali e modalità di gestione (pagamento diretto vs rimborso) se si applicano prestazioni pertinenti.

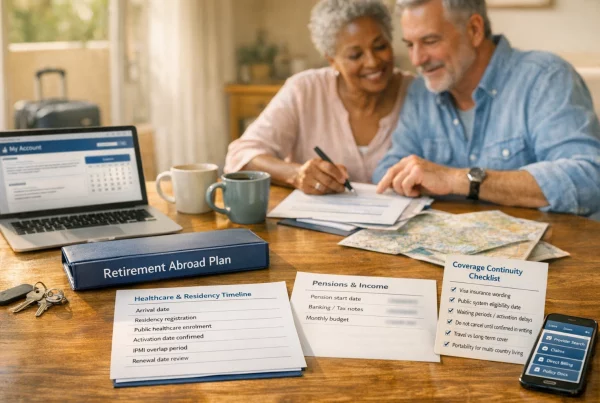

Checklist per pazienti e caregiver

Che tu stia gestendo una patologia cronica in prima persona o supportando partner, figli o genitori, l’obiettivo è semplice: ridurre burocrazia evitabile, evitare shock economici e prevenire interruzioni di trattamento. Questa checklist vuole essere pratica — non perfetta.

- Un riepilogo clinico di una pagina: diagnosi, allergie, procedure chiave e piano di cura attuale.

- Un elenco farmaci con nomi generici, dosi, orari e finalità; includi anche i farmaci “al bisogno”.

- Lettere cliniche recenti ed esiti principali (ultimi 12–24 mesi, o secondo rilevanza).

- Traduzioni dell’essenziale se ti sposti in un contesto linguistico diverso (elenco farmaci + diagnosi).

- Arriva con una scorta sufficiente per la transizione più un margine; prepara il bagaglio seguendo le indicazioni di viaggio (bagaglio a mano, confezioni originali).[9]

- Porta una lettera del medico per viaggio/gestione amministrativa, soprattutto per iniettabili, liquidi, dispositivi o farmaci soggetti a controllo.[8]

- Predisponi un piano di rinnovo: tempi per appuntamento con prescrittore locale, opzioni di farmacia e procedure della compagnia per i farmaci specialistici.

- Numero di polizza, tessera assicurativa/ID assicurato e canali ufficiali salvati (portale/app/helpline).

- Comprensione chiara di franchigia/scoperto e copagamento, e di come funziona pagamento diretto vs rimborso.

- Un elenco delle situazioni che con più probabilità richiedono autorizzazione preventiva (diagnostica, ricoveri, farmaci ad alto costo).

- Una semplice “cartella sinistri” per fatture, ricevute, lettere di invio e prove di pagamento.

- Numeri di emergenza locali e un piano su dove andare per primo se i sintomi peggiorano.

- Deleghe caregiver: chi può parlare con compagnia/struttura se non stai bene (quando le regole locali lo consentono).

- Conservazione sicura dei documenti sensibili; condividi solo ciò che serve tramite canali protetti.[10]

Domande da porre (prima di acquistare, e di nuovo quando ti trasferisci)

A) Domande per compagnie / amministratori (patologie croniche + farmaci ad alto costo)

| Tema | Domande da porre | Perché conta |

|---|---|---|

| Condizioni pre-esistenti | Come viene definito “pre-esistente”? Quale approccio si applica (underwriting medico completo vs moratoria)? Quali condizioni particolari (esclusioni/sovrappremi) possono applicarsi alla storia clinica?[1] | Determina se la condizione può essere coperta, esclusa o limitata — e quando. |

| Cure croniche ambulatoriali | Visite specialistiche, esami del sangue, diagnostica per immagini e monitoraggio continuativo sono coperti? Esistono tetti o sottomassimali per diagnostica/terapie? | La gestione cronica è spesso “ambulatoriale”; i limiti possono riportare i costi su di te. |

| Prestazione farmaci su prescrizione | I farmaci ambulatoriali sono inclusi? Esiste un formulario? Ci sono massimali annui, livelli o limiti di quantità? | I costi dei farmaci possono essere rilevanti — soprattutto per quelli specialistici. |

| Autorizzazione preventiva | Quali prestazioni richiedono autorizzazione preventiva (diagnostica, ricoveri, farmaci specialistici)? Come si inviano le richieste e quali documenti servono?[4] | Se manca l’autorizzazione, la liquidazione può rallentare e aumentare lo stress. |

| Reti e fatturazione | Quali strutture/medici sono in rete nella città di destinazione? Dove è disponibile il pagamento diretto? Se si va fuori rete, come viene calcolato il rimborso? | Incide sugli anticipi di cassa e sul carico amministrativo per appuntamenti regolari. |

| Portabilità e trasferimento | Cosa cambia in caso di trasferimento (territorio, premio, rete)? Come si gestiscono le pratiche se ci si sposta a trattamento in corso? | La continuità dipende da quanto termini e accesso restano coerenti tra Paesi. |

| Assistenza a lungo termine | Come viene definita l’assistenza a lungo termine nel contratto? Assistenza domiciliare/residenze assistite sono incluse, limitate o escluse? È una prestazione opzionale o un accordo separato? | Il supporto continuativo è spesso frainteso; definizioni e limiti sono determinanti. |

B) Domande per i fornitori (continuità + gestione della fatturazione)

| Tema | Domande da porre | Perché conta |

|---|---|---|

| Passaggio di consegne | È possibile inviare la documentazione in formato elettronico? È disponibile un riepilogo visita in inglese (o un breve summary adatto alle compagnie)?[7] | Una documentazione migliore migliora il coordinamento e può ridurre duplicazioni. |

| Modello di fatturazione | È disponibile il pagamento diretto con assicuratori internazionali? In alternativa, potete rilasciare fatture dettagliate e prova di pagamento? Chi emette i documenti (struttura vs medico)? | Determina se devi anticipare i costi e quanto sarà semplice inviare la pratica. |

| Preventivi e autorizzazione | È possibile ottenere un preventivo scritto per cure programmate e supporto nella raccolta dei documenti necessari per l’autorizzazione preventiva? | L’autorizzazione preventiva richiede spesso informazioni cliniche e di costo chiare. |

| Cadenza dei follow-up | Qual è la cadenza tipica dei controlli per la condizione e quali esami si usano di norma per il monitoraggio? | Aiuta a pianificare costi e gestione (senza assumere esiti clinici). |

| Processo di prescrizione | È possibile prescrivere usando i nomi generici? Le prescrizioni possono essere emesse in un formato accettato dalle farmacie locali? | Riduce frizioni quando marchi e formati differiscono tra Paesi. |

Supporto del broker

Scegliere un’assicurazione expat per patologie croniche non significa solo confrontare premi. Significa capire come underwriting, reti, regole sui farmaci e flussi amministrativi incideranno sulla tua esperienza quotidiana. È qui che un broker specializzato può aiutarti a valutare le opzioni ed evitare aspettative non allineate.

Cosa possiamo fare (e cosa non possiamo)

Come broker possiamo aiutarti a interpretare il testo di polizza, confrontare le strutture di prestazione e pianificare i passaggi amministrativi che riducono il rischio. Possiamo anche supportarti nella preparazione della dichiarazione sanitaria e nelle domande di verifica prima di impegnarti. Le decisioni sui sinistri spettano alla compagnia (in base ai termini contrattuali) e le decisioni cliniche spettano ai professionisti che ti hanno in cura — ma avere al tuo fianco qualcuno che conosce il processo riduce ritardi e incomprensioni.

Chiarire come vengono valutate le condizioni pre-esistenti, come funzionano ambulatoriale e farmaci, e dove sono i punti di attrito più probabili.

Impostare un piano pratico per autorizzazioni preventive, scelta dei fornitori, modalità di fatturazione e documentazione — prima di essere sotto pressione.

Aiutarti a gestire le procedure della compagnia, tenere traccia dei requisiti documentali e ridurre ritardi evitabili per cure programmate.

Per iniziare

Se stai pianificando un trasferimento (o sei già all’estero) e vuoi un metodo strutturato per confrontare coperture internazionali per patologie croniche, parti dalla nostra pagina Individui e famiglie. Se hai domande pratiche su come funziona IPMI, sulla fatturazione e sui prossimi passaggi, la nostra FAQ è un utile punto di riferimento.

Approfondimenti: Per un’analisi più dettagliata delle meccaniche di underwriting (inclusi gli approcci di underwriting medico completo vs moratoria), vedi Come funziona l’underwriting nell’assicurazione sanitaria internazionale (IPMI). Se stai ancora pianificando il trasferimento e vuoi una checklist più ampia, leggi IPMI all’estero: la guida per impostare correttamente la copertura sanitaria prima di trasferirsi.

Punti da verificare

Gli aspetti sotto possono variare in modo significativo in base a compagnia, polizza, Paese e fornitore. Considera questo elenco come una checklist di due diligence prima di fare affidamento sulla copertura — soprattutto per farmaci ad alto costo e cure specialistiche.

- Come vengono valutate le condizioni pre-esistenti: underwriting medico completo vs moratoria; cosa viene escluso, assoggettato a sovrappremio o accettato; e quali evidenze sono richieste.[1]

- Copertura farmaci su prescrizione in ambulatoriale: se inclusa o opzionale; regole di formulario; livelli; limiti di quantità; e come funziona l’autorizzazione preventiva per farmaci ad alto costo.[4]

- Copertura per monitoraggio cronico: visite specialistiche, esami del sangue, diagnostica per immagini; eventuali tetti o sottomassimali; e se il monitoraggio è trattato diversamente dagli episodi acuti.

- Accesso alla rete: specialisti e centri in rete nella destinazione; eventuali requisiti di invio; e come confermare la disponibilità del pagamento diretto.

- Pagamento diretto vs rimborso: quando si applica il pagamento diretto; quando potresti dover anticipare; e quali documenti servono per richieste di rimborso.

- Regole per emergenza vs cure programmate: cosa richiede autorizzazione preventiva; finestre di notifica; e cosa accade quando non è possibile ottenere approvazione in anticipo.

- Definizioni e limiti dell’assistenza a lungo termine: cosa si intende per “assistenza a lungo termine” nella polizza; se è esclusa, soggetta a tetti o separata/opzionale; e come sono trattate assistenza domiciliare/residenze assistite.

- Portabilità tra Paesi: ambito territoriale; se premio/termini cambiano al trasferimento; e come si gestiscono le pratiche quando ci si sposta a trattamento in corso tra Paesi.

- Requisiti documentali: traduzioni, fatture dettagliate, lettere di invio, prove di pagamento, termini per l’invio delle pratiche e canali accettati.

- Privacy e condivisione sicura: quali canali ufficiali la compagnia mette a disposizione per dati sanitari sensibili; riduci la condivisione non necessaria e conserva in modo sicuro i tuoi archivi.[10]