Quando i dipendenti viaggiano per lavoro per alcuni mesi, è facile classificare la “copertura sanitaria” come un tema puramente amministrativo legato alle trasferte. In realtà, si colloca spesso all’intersezione tra global mobility, duty of care (obbligo di tutela) e l’esperienza del dipendente che l’azienda intende proteggere. Per le Risorse Umane, l’obiettivo non è acquistare “più copertura possibile”, ma impostare un impianto di benefit che resti gestibile tra Paesi, fusi orari e percorsi di cura reali.

Le assegnazioni internazionali di breve durata possono essere efficienti dal punto di vista commerciale: consentono di dispiegare competenze rapidamente, evitando la complessità di un trasferimento di lungo periodo. Tuttavia, dal punto di vista delle persone, “qualche mese” è un arco temporale sufficiente perché emergano bisogni sanitari: un infortunio, una riacutizzazione di una patologia cronica, il ricorso a supporto psicologico, o semplicemente la necessità di accedere alle cure in un sistema poco familiare.

I responsabili HR si trovano spesso a bilanciare quattro pressioni in parallelo: trattenere i talenti chiave, adempiere agli obblighi di tutela, mantenere equità tra i dipendenti e prevenire criticità di compliance tra giurisdizioni. Il punto è che i piani sanitari domestici e le assicurazioni viaggio standard non sono sempre progettati per quella “terra di mezzo” tra trasferta e relocation da expat.

Questa guida spiega cosa tende a cambiare passando dai benefit domestici alla copertura internazionale, come valutare il valore (non soltanto il premio) e come definire una strategia per assegnazioni UE e APAC che sia pratica, difendibile e orientata al dipendente — senza fare promesse che la copertura non può mantenere.

- Anche le assegnazioni brevi generano un fabbisogno sanitario reale — e l’attrito (lingua, fatturazione, accesso) può pesare quanto il costo del trattamento.

- I piani domestici raramente si adattano in modo lineare alle cure transfrontaliere; i gap sono spesso operativi (accesso e gestione), più che di “copertura sulla carta”.

- Il ROI è contestuale: il valore si misura anche in termini di rischio di retention, tempi di inattività, frizioni nella gestione dei sinistri e costo delle cure rimandate — non solo nella spesa sanitaria.

- L’IPMI di gruppo può essere strutturato per la mobilità (ad es. popolazioni in assegnazione, territorio, network e pagamento diretto), ma criteri di eleggibilità e condizioni variano in base alla polizza.

- La compliance è multilivello: diritto del lavoro, sicurezza sociale/regole sui lavoratori distaccati, ammissibilità assicurativa e tutela dei dati sanitari (soprattutto in UE).

- Il design parte dalla realtà della mobilità: destinazioni, durata, profili dei dipendenti e cosa significa “funzionare” operativamente (sinistri, assistenza, comunicazioni).

- Il valore del broker è governance + execution: allineare la copertura alla mobility policy, alla documentazione e al supporto continuativo — non proclamare “il miglior assicuratore”.

- Perché i benefit sanitari contano nella global mobility

- Differenze tra benefit domestici e internazionali

- Costo vs valore: il ROI del benessere dei dipendenti

- Caratteristiche chiave dell’IPMI di gruppo

- Compliance tra giurisdizioni

- Passaggi per progettare una strategia di benefit

- Come un broker supporta i datori di lavoro

Perché i benefit sanitari contano nella global mobility

La global mobility non riguarda più soltanto pacchetti da expat pluriennali. Molte organizzazioni oggi si affidano ad assegnazioni di breve durata, impieghi su progetto e viaggi frequenti per spostare competenze dove servono. I benchmark più recenti sulla mobilità mostrano che i datori di lavoro utilizzano attivamente una combinazione di trasferimenti di lungo e breve periodo — rivedendo le policy man mano che crescono pressioni su rischio, costi e compliance.[1][2]

Per i dipendenti, “qualche mese all’estero” cambia rapidamente tre aspetti: accesso alle cure, fiducia nel supporto e percezione di quanto l’azienda abbia pianificato la realtà dell’essere lontani da casa. Questi elementi possono influire su retention e ingaggio. Nel WTW 2024 Global Benefits Attitudes Survey, i dipendenti in tutte le regioni indicano sempre più spesso che i benefit incidono sulla scelta del datore di lavoro, con aumenti significativi rispetto a precedenti edizioni (inclusi EMEA e Asia Pacific).[3]

Le assegnazioni di breve durata sono nella “zona grigia”

Le assegnazioni brevi spesso ricadono tra categorie: l’assicurazione viaggio può essere costruita per emergenze e imprevisti di viaggio, mentre i piani sanitari domestici sono pensati per l’erogazione delle cure all’interno di un unico sistema. Se la mobility policy richiede che i dipendenti operino efficacemente all’estero, è utile considerare l’accesso alle cure come parte della prontezza operativa — non come un semplice “benefit”.

I benefit possono diventare una leva di retention quando riducono l’incertezza e rendono “vivibile” l’esperienza all’estero. La ricerca globale sulle attitudini verso i benefit evidenzia che, nel tempo, la percezione dei benefit è diventata un fattore più rilevante nelle decisioni di impiego.[3]

Un approccio strutturato al travel risk management (ad es. in linea con le indicazioni ISO 31030) considera gli eventi sanitari come parte del rischio di viaggio, insieme a sicurezza e interruzioni operative.[4]

Una criticità di accesso o di gestione del sinistro può tradursi in inattività di progetto — soprattutto quando i dipendenti non sanno dove rivolgersi, come pagare o come ottenere l’autorizzazione alle cure in un altro Paese.

Che cosa significa “funzionare bene” per HR

Per le assegnazioni brevi, gli obiettivi HR sono tipicamente pratici:

- Accesso rapido a cure appropriate (non solo copertura per emergenze).

- Pagamenti a basso attrito (ove possibile) tramite network e pagamento diretto, riducendo gli esborsi anticipati.

- Istruzioni chiare per i dipendenti su cosa fare prima della partenza, durante l’assegnazione e in caso di emergenza.

- Governance “country-aware” (diritto del lavoro, regole di sicurezza sociale, tutela dei dati sanitari).

- Coerenza tra destinazioni, senza “sovra-progettare” i benefit Paese per Paese.

Global mobility è il framework dell’organizzazione per spostare dipendenti oltre confine (breve e lungo periodo). Assegnazioni internazionali possono includere impieghi su progetto di alcuni mesi, distacchi e relocation più lunghe. IPMI di gruppo indica l’International Private Medical Insurance organizzata su base collettiva — tipicamente progettata per esigenze di cura transfrontaliere e accesso internazionale (le condizioni di polizza variano).

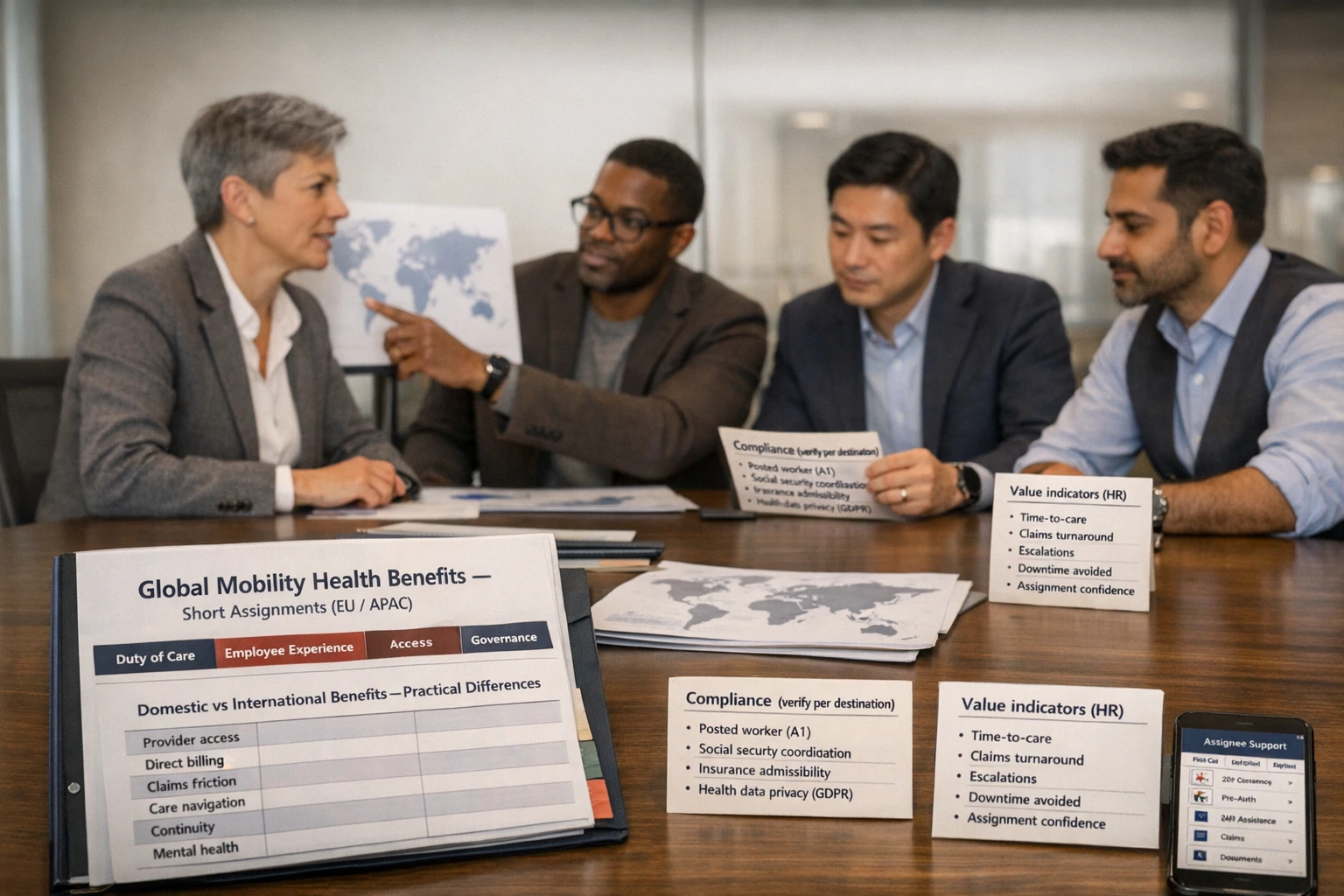

Differenze tra benefit domestici e internazionali

Quando HR confronta benefit sanitari domestici e internazionali, le differenze più evidenti riguardano “territorio” e “costo”. In concreto, però, ciò che i dipendenti percepiscono di più è spesso: come si accede alle cure, come si paga e come si risolvono i problemi oltre confine.

I piani domestici possono essere solidi — ma, per definizione, “domestic-first”

I piani domestici sono di norma costruiti attorno a un unico ecosistema sanitario: un network locale di strutture e professionisti, prassi di fatturazione nazionali e aspettative regolamentari locali. Quando un dipendente resta all’estero per mesi, lo stesso piano può continuare a rimborsare le spese — ma l’esperienza operativa può cambiare sensibilmente (documentazione aggiuntiva, traduzioni, tempi di rimborso, limiti alle cure fuori area o richiesta di pagamento anticipato).

La copertura internazionale è spesso una soluzione di accesso e “navigazione”

La copertura medica internazionale (incluse alcune strutture di IPMI di gruppo) è di solito progettata per l’accesso transfrontaliero: assistenza multilingue, network internazionali e percorsi più chiari per il pagamento alle strutture. Non significa che sia “migliore” in ogni contesto — significa che è ottimizzata per un’esigenza diversa.

| Fattore pratico (a misura di HR) | Piano domestico + estensioni viaggio (tipico) | Copertura internazionale / IPMI di gruppo (tipico) | Cosa verificare (il Suo scenario) |

|---|---|---|---|

| Dove si applica la copertura | Prevalentemente Paese di residenza; può essere previsto un rimborso limitato fuori area. | Progettata per più Paesi; il territorio è spesso selezionabile (ad es. worldwide vs esclusione di alcuni mercati ad alto costo). | Paesi di assegnazione, frequenza dei viaggi e se è previsto il pendolarismo tra Paesi. |

| Accesso ai provider | Network domestico solido; all’estero l’accesso può essere “a scelta libera” con frizioni in fase di rimborso. | I network internazionali possono facilitare accesso e percorsi più chiari per cure ammissibili. | Presenza del network nelle principali città UE/APAC; come i dipendenti individuano strutture convenzionate. |

| Pagamento diretto / cashless | Spesso limitato all’estero; il dipendente può anticipare e richiedere rimborso. | Può prevedere pagamento diretto presso strutture idonee, riducendo l’anticipo (in base a network e tipologia di prestazione). | Quali prestazioni sono tipicamente cashless; emergenza vs routine vs specialistica. |

| Gestione sinistri (tempi + complessità) | Processi ottimizzati per cure domestiche; all’estero spesso richiedono documentazione aggiuntiva. | Spesso costruita per sinistri internazionali, con supporto multilingue e workflow transfrontalieri. | Chi supporta i dipendenti nel quotidiano; tempi attesi di liquidazione; requisiti documentali. |

| Assistenza emergenziale & evacuazione | L’assicurazione viaggio può includere assistenza emergenziale; i piani domestici possono non prevederla. | Le polizze mediche internazionali spesso includono servizi di assistenza; le condizioni variano per polizza. | Definizione di “necessità medica”; processo autorizzativo; inclusioni ed esclusioni. |

| Continuità di cura | Continuità più semplice a casa; all’estero può risultare frammentata. | Può supportare continuità su più Paesi (nei limiti dei termini di polizza e della disponibilità dei provider). | Dipendenti con condizioni croniche; accesso ai farmaci; follow-up transfrontalieri. |

| Supporto salute mentale | La copertura domestica può valere a casa; l’accesso all’estero può essere disomogeneo. | Alcuni piani internazionali includono prestazioni e “care navigation” per la salute mentale; ampiezza variabile. | Modello di accesso (in presenza vs telemedicina), eventuali limiti di sedute e disponibilità locale. |

| Esperienza del dipendente | All’estero può essere “fai da te”: trovare cure, pagare, richiedere rimborso. | Spesso progettata per ridurre attrito tramite network, istruzioni e assistenza. | Cosa viene comunicato prima della partenza; canali di supporto; percorsi di escalation. |

| Governance per il datore di lavoro | Più semplice amministrativamente, ma possono emergere gap nella compliance transfrontaliera. | Può essere più allineata alla governance della mobilità, ma richiede comunque verifiche Paese per Paese. | Inquadramento del rapporto, obblighi per lavoratori distaccati, sicurezza sociale e privacy dei dati. |

Molte criticità in assegnazione non riguardano se una prestazione sia “coperta in linea di principio”. Riguardano se il dipendente riesce ad accedere alle cure rapidamente, a pagare senza stress e a ottenere supporto in tempo reale quando qualcosa non funziona.

Domestico vs internazionale non è sempre una scelta binaria

Molti datori di lavoro adottano approcci “a strati” per assegnazioni brevi:

- Piano domestico come benefit principale nel Paese di residenza.

- Travel risk + assistenza emergenziale per rischi connessi al viaggio e incidenti urgenti.

- Copertura medica internazionale (talvolta tramite strutture di IPMI di gruppo) per supportare accesso, network e gestione dei sinistri mentre i dipendenti restano all’estero per mesi.

La stratificazione più adatta dipende da destinazioni, durata dell’assegnazione, profilo dei dipendenti e norme locali applicabili all’assegnazione.

Costo vs valore: il ROI del benessere dei dipendenti

I team HR si sentono spesso chiedere dalla funzione Finance: “La copertura sanitaria internazionale vale la pena per assegnazioni brevi?” Una risposta utile distingue tra costo del premio e valore complessivo, adottando un framework di ROI che rifletta i rischi reali dell’organizzazione.

Parta da cosa sta guidando la pressione sui costi

I costi sanitari sono in crescita in molti mercati e i datori di lavoro ne avvertono l’impatto su piani assicurati e cicli di rinnovo. Ad esempio, la ricerca WTW sul medical trend globale ha riportato proiezioni di trend dei costi medici stabilmente a doppia cifra, con variazioni regionali — incluse Asia Pacific ed Europa.[5]

Questo non significa “comprare più assicurazione”. Significa chiarire che cosa si sta acquistando: trasferimento del rischio (protezione finanziaria), accesso (percorsi di cura) e resilienza operativa (minori interruzioni quando i dipendenti sono all’estero).

ROI: cosa suggerisce la ricerca (e cosa non suggerisce)

Le evidenze sul ROI in ambito wellbeing e supporto sanitario aziendale sono eterogenee — anche perché i programmi variano molto per impostazione, adesione e criteri di misurazione. Alcuni studi e modelli suggeriscono ritorni significativi, mentre studi randomizzati rigorosi hanno talvolta evidenziato un impatto limitato, nel breve periodo, sulla spesa medica.

La ricerca Deloitte sul “case for investment” in salute mentale sul lavoro ha riportato una stima di ritorno medio di circa £5 per ogni £1 investita (con ampia variabilità per tipologia di intervento e contesto).[6]

Una meta-analisi del 2025 sulle enhanced behavioural health services ha riportato un multiplo di ROI aggregato di 2.3 (con variazioni tra datori di lavoro) e ha evidenziato che i risultati dipendono da assunzioni di base e dal disegno degli studi.[7]

Una valutazione randomizzata di un workplace wellness programme (Song et al., JAMA) ha rilevato miglioramenti in alcuni comportamenti auto-riferiti, ma nessuna differenza significativa in misure cliniche, spesa sanitaria o outcome occupazionali dopo 18 mesi.[8]

Questo non significa che “il wellness non funzioni mai”. Significa che impostazione, target, orizzonte temporale e misurazione contano — e che i risparmi non sono garantiti.

Le linee guida globali sul travel risk (ad es. nel contesto ISO 31030) inquadrano gli eventi sanitari come rischio di business, in grado di incidere su continuità operativa, esposizione legale e fiducia dei viaggiatori — outcome che non sempre emergono dall’analisi dei sinistri medici.[4]

I valori di ROI sono molto sensibili alle assunzioni: chi partecipa, rischi sanitari di partenza, costi locali delle cure, cosa si considera “ritorno” e orizzonte temporale. Anche quando la ricerca riporta ROI positivi, questo non significa che il Suo programma produrrà lo stesso risultato. Usi il ROI come strumento decisionale — non come promessa.

Cosa può misurare HR per assegnazioni brevi

Per assegnazioni internazionali di alcuni mesi, HR può costruire una narrativa di ROI su outcome operativi e “people” effettivamente tracciabili:

- Tempi di inattività evitati: tempo perso per accesso ritardato alle cure, problemi amministrativi o interruzioni del percorso di cura.

- Frizioni nei sinistri: volume di escalation, ritardi nei rimborsi ed esposizione out-of-pocket dei dipendenti (e tempo HR necessario per gestirli).

- Partecipazione alla mobilità: accettazione delle assegnazioni e livello di fiducia nel viaggiare.

- Rischio di retention: quando l’esperienza dei benefit incide sulla employee value proposition; i benefit risultano più importanti nelle decisioni di ingresso secondo i dati di survey globali.[3]

Reality check: il costo della cattiva salute non è astratto

Le pubblicazioni ufficiali sulle malattie correlate al lavoro continuano a evidenziare la portata dell’impatto della salute mentale sul lavoro. Ad esempio, le statistiche annuali della UK HSE (Great Britain) hanno riportato un numero rilevante di giornate lavorative perse collegate a malattie correlate al lavoro e un elevato numero di lavoratori che dichiarano stress, depressione o ansia attribuibili al lavoro (i valori variano per anno e giurisdizione).[9]

Non è un motivo per “vendere” più assicurazione: è un promemoria che le scelte su salute e wellbeing hanno impatti anche su produttività, assenteismo ed esperienza dei dipendenti.

Traduca “investimento” in una narrativa CFO-friendly

Un modello semplice da utilizzare internamente:

- Definisca la popolazione in assegnazione (chi viaggia, dove, per quanto tempo).

- Definisca i rischi che intende ridurre (costi medici, interruzione dell’accesso, esposizione legata al duty of care, frizioni sulla retention).

- Scelga 3–5 indicatori misurabili (tempi di liquidazione, escalation, time-to-care, accettazione delle assegnazioni, feedback dei dipendenti).

- Misuri nel tempo, ciclo di rinnovo dopo ciclo di rinnovo, per capire cosa migliora e dove il design dei benefit va affinato.

Caratteristiche chiave dell’IPMI di gruppo

L’IPMI di gruppo (International Private Medical Insurance) è tipicamente progettata per l’accesso alle cure e la gestione amministrativa in contesti transfrontalieri. È più spesso associata agli expat di lungo periodo, ma alcune aziende utilizzano strutture di IPMI di gruppo (o soluzioni mediche internazionali con caratteristiche analoghe) per supportare viaggiatori frequenti e assegnatari di breve durata — a seconda delle regole di eleggibilità e del disegno di polizza.

Quali caratteristiche contano di più per “qualche mese all’estero”

Una differenza pratica importante è come i dipendenti individuano cure appropriate all’estero. I network internazionali possono ridurre il problema del “dove mi rivolgo?”, soprattutto in sistemi sanitari poco familiari.

Il pagamento diretto significa che l’impresa assicurativa (o il partner di assistenza) paga direttamente la struttura per le prestazioni ammissibili, invece di rimborsare il dipendente in un secondo momento. La disponibilità dipende dalla struttura, dal Paese e dalla tipologia di prestazione.

Il supporto transfrontaliero (helpline multilingue, indicazioni sulle strutture e percorsi di escalation) può fare la differenza tra “coperto sulla carta” e “utilizzabile nella realtà”.

Molte soluzioni mediche internazionali includono o coordinano servizi di assistenza emergenziale. Ampiezza, condizioni di attivazione e passaggi autorizzativi variano da polizza a polizza — è opportuno verificarli prima della partenza.

Leve di design comuni (ciò che HR può spesso scegliere)

Senza implicare condizioni garantite, queste sono le leve che le aziende valutano tipicamente con la copertura internazionale:

- Territorio / area di copertura: worldwide o worldwide con esclusione di alcuni mercati ad alto costo (la struttura dipende da compagnia e piano).

- Eleggibilità: chi è coperto (solo assegnatari, viaggiatori oltre una soglia di durata, familiari al seguito).

- Ampiezza delle prestazioni: ricovero vs ricovero + ambulatoriale; salute mentale, riabilitazione e prevenzione (le definizioni variano).

- Modello di network: come funziona l’accesso ai provider nelle città e nei Paesi chiave.

- Cost sharing: franchigie/deductibles, co-pay e modalità di applicazione in contesti transfrontalieri.

- Modello operativo: regole di pre-autorizzazione, canali di invio sinistri e reportistica per il datore di lavoro.

Alcuni accordi sanitari di gruppo prevedono EOI / evidence of insurability per determinati gruppi di dipendenti o livelli di prestazione. È un processo in cui la compagnia richiede informazioni sanitarie per valutare l’eleggibilità alla copertura. Se e quando l’EOI si applica è specifico di polizza — per le popolazioni in mobilità è opportuno chiarirlo fin da subito.

Come l’IPMI di gruppo si integra con i flexible benefits

Alcune aziende utilizzano strutture di flexible benefits per offrire una copertura sanitaria “mobility-ready” come opzione per i dipendenti idonei. In questo caso, la chiarezza è essenziale: i dipendenti devono comprendere quando la copertura si applica (ad es. durante l’assegnazione), come accedere alle cure e cosa fare in caso di emergenza.

Nota UE & APAC: in alcuni mercati, le aziende possono incontrare vincoli su come la copertura sanitaria privata può essere offerta o utilizzata in parallelo ai sistemi locali. È opportuno impostare il disegno del piano come un lavoro congiunto tra HR, broker e, ove necessario, consulenza legale/fiscale locale.

Compliance tra giurisdizioni

La compliance è l’area in cui molte strategie di benefit “semplici” sulla carta diventano complesse. Per assegnazioni brevi, raramente ci si confronta con un solo set di regole — spesso si devono gestire in parallelo diritto del lavoro, sicurezza sociale, norme assicurative e obblighi in materia di privacy.

1) Status lavorativo e mobilità: qual è l’inquadramento legale dell’assegnazione?

Nel contesto UE, alcune assegnazioni possono rientrare nei framework dei “lavoratori distaccati”, a seconda di come il dipendente viene inviato e del lavoro svolto. La Commissione europea descrive i lavoratori distaccati come dipendenti inviati dal proprio datore di lavoro a prestare un servizio in un altro Paese UE su base temporanea.[10]

Questa qualificazione può incidere su tutele applicabili, documentazione richiesta e trattamento dei benefit. Non determina automaticamente la scelta assicurativa — ma dovrebbe entrare nella checklist di compliance.

2) Sicurezza sociale e la domanda “dove si versano i contributi?”

Le assegnazioni transfrontaliere possono sollevare questioni di coordinamento della sicurezza sociale. Nel contesto UE/SEE/Svizzera, documenti come il certificato A1 sono comunemente utilizzati per attestare quale legislazione di sicurezza sociale si applica a un dipendente che lavora temporaneamente in un altro Paese (quando idoneo e applicabile).[11]

Il coordinamento della sicurezza sociale non coincide con la copertura sanitaria privata. Spesso servono entrambe: una posizione di compliance sulla sicurezza sociale e una soluzione di benefit che renda pratico l’accesso alle cure private mentre si è all’estero.

3) Privacy dei dati sanitari (focus UE)

L’amministrazione dei benefit può comportare il trattamento di dati personali particolarmente delicati — soprattutto informazioni sanitarie utilizzate per adesione, assistenza sinistri, accomodamenti ragionevoli o servizi di wellbeing. La guida UE sottolinea che alcune categorie di dati personali (inclusi i dati sanitari) richiedono particolare attenzione e una base giuridica/condizioni adeguate nei framework GDPR.[12]

Implicazioni pratiche per HR:

- Minimizzazione dei dati: raccogliere solo ciò che è necessario per amministrazione e assistenza.

- Chiarezza dei ruoli: capire chi è titolare e chi è responsabile del trattamento e quali accordi contrattuali servono.

- Trasferimenti transfrontalieri: se i fornitori trattano dati fuori da UE/UK, possono essere necessarie specifiche garanzie per i trasferimenti.

- Comunicazioni ai dipendenti: informative privacy e spiegazione chiara di cosa viene trattato e perché.

Questa guida si concentra sulla mobilità in UE e APAC. Per assegnazioni MENA, requisiti e prassi di mercato possono differire in modo sostanziale da Paese a Paese; in alcuni casi, può essere opportuno coinvolgere un broker specialista con una forte capacità locale per validare requisiti e implementazione.

4) Ammissibilità assicurativa e requisiti locali

Alcuni Paesi prevedono regole assicurative obbligatorie, requisiti di registrazione locale o vincoli su come l’assicurazione sanitaria privata si integra con i sistemi locali. Anche per “qualche mese”, è più prudente trattare questo punto come una verifica, non come un presupposto.

Un inquadramento utile è distinguere:

- Cosa è legalmente richiesto (diritto del lavoro, sicurezza sociale, norme assicurative obbligatorie).

- Cosa è operativamente necessario (accesso alle cure, pagamento diretto, assistenza emergenziale, chiarezza per i dipendenti).

- Cosa è culturalmente atteso (come si accede alle cure e come si pagano in quel Paese).

Passaggi per progettare una strategia di benefit

Una buona strategia di benefit internazionali per assegnazioni brevi si costruisce come una policy: perimetro chiaro, governance chiara e istruzioni chiare per i dipendenti. Di seguito una sequenza pratica che funziona bene per programmi UE e APAC.

Step 1: Mappi la Sua realtà di mobilità

Segmenti per durata dell’assegnazione (ad es. 4–12 settimane, 3–6 mesi), criticità del ruolo e presenza di familiari al seguito.

Dia priorità ai Paesi in cui barriere linguistiche, accesso ai provider o prassi di fatturazione rendono poco realistico il “rimborso a posteriori”.

Consideri demografia della forza lavoro, rischi connessi al ruolo e probabilità di esigenze di salute mentale durante progetti ad alta pressione all’estero.

Step 2: Decida l’architettura dei benefit

La maggior parte dei team HR sceglie tra tre architetture (o un ibrido):

- Domestic-first + rimborso: praticabile per destinazioni a basso attrito e durate brevi, ma può creare problemi di liquidità e carico amministrativo per i dipendenti.

- Focus travel + emergenze: valido per trasferte “pure”, ma può non supportare cure di routine su un arco di mesi.

- Layer medico internazionale: supporta accesso e operatività per popolazioni in assegnazione; richiede un disegno accurato e verifiche di compliance.

Step 3: Costruisca la governance (per mantenere i benefit sotto controllo)

La governance è dove si proteggono sia i dipendenti sia il business:

- Regole di eleggibilità: chi ha diritto a quale copertura, in funzione di durata/destinazione/ruolo.

- Approvazioni: come le assegnazioni vengono approvate e tracciate (mobility + HR + risk).

- Percorsi di escalation: cosa succede se un dipendente non riesce ad accedere alle cure o incontra un problema nella gestione del sinistro.

- Gestione fornitori: SLA, reportistica e disciplina di rinnovo.

Checklist: considerazioni di design (da usare prima dell’acquisto)

- Ampiezza delle prestazioni: equilibrio ricovero/ambulatoriale; assistenza per emergenze ed evacuazione; accesso alla salute mentale; impostazione su prevenzione e cronicità (verificare le definizioni di polizza).

- Territorio: destinazioni UE + APAC coperte; definizioni di “viaggio temporaneo” e “residenza/assegnazione”; eventuali restrizioni Paese.

- Network & accesso: presenza in-network nelle città chiave; come i dipendenti individuano i provider; supporto linguistico.

- Pagamento diretto: dove è disponibile l’accesso cashless; quando il dipendente anticipa; tempi di rimborso.

- Governance: regole di eleggibilità; approvazioni; escalation; SLA dei fornitori; cadenza di rinnovo.

- Comunicazioni: briefing pre-partenza; guida “cosa fare”; contatti di emergenza; passaggi per i sinistri; FAQ in linguaggio chiaro.

- Compliance: aspetti lavoratori distaccati (UE); documentazione di coordinamento della sicurezza sociale ove applicabile;[10][11] ammissibilità assicurativa; obblighi locali (da verificare per destinazione).

- Privacy dati: trattamento dei dati sanitari; contratti con i fornitori; trasferimenti transfrontalieri; informative privacy e minimizzazione.[12]

- Sinistri & rinnovi: reportistica disponibile; processi di escalation; strategia di rinnovo e leve di contenimento costi.

Step 4: Implementi come un “prodotto” per i dipendenti

Anche un piano ben progettato può fallire se i dipendenti non sanno come utilizzarlo. Tratti l’implementazione come farebbe per qualsiasi processo HR critico:

- Guida “come usarlo” di una pagina (prima della partenza + durante l’assegnazione + emergenze).

- Abilitazione dei manager affinché i responsabili di progetto sappiano come si concretizza il supporto.

- Ciclo di feedback dopo la prima coorte: cosa non ha funzionato, cosa ha generato confusione, cosa ha rallentato l’accesso alle cure.

Cosa chiedere a broker/assicuratore (focus HR)

- Come definisce la polizza viaggio vs residenza/assegnazione e quale durata fa scattare cambiamenti?

- In quali città UE/APAC il network è più solido e il pagamento diretto è effettivamente disponibile per ambulatoriale e ricovero?

- Quali sono le regole di pre-autorizzazione e con quali tempi si ottengono approvazioni tra fusi orari?

- Come vengono gestite le escalation sui sinistri e quale reportistica può aspettarsi HR (senza trattare dati sanitari sensibili non necessari)?

- L’accordo prevede EOI per alcuni gruppi di dipendenti? In tal caso, qual è il processo?

- Quali dati vengono trattati, dove, e quali presidi di privacy e trasferimento transfrontaliero sono previsti?

- Al rinnovo, quali leve esistono per gestire il costo senza compromettere l’accesso dei dipendenti?

Come un broker supporta i datori di lavoro

Nei benefit sanitari internazionali, il ruolo del broker non è sostenere che esista un unico “miglior” assicuratore. Il valore sta nel trasformare le opzioni di mercato in una soluzione coerente con la mobility policy, l’appetito al rischio e la realtà operativa dell’azienda — e nel mantenerla concretamente utilizzabile nel tempo.

1) Traduciamo la mobility policy in un’architettura di benefit

Le assegnazioni di breve durata includono spesso più schemi: viaggi di progetto, rotazioni e trasferte multi-Paese. Supportiamo la mappatura di questi schemi in regole di eleggibilità e architettura di copertura, così che i dipendenti sappiano cosa si applica e quando.

2) Mettiamo alla prova accesso e operatività (non solo le garanzie)

Conta l’esperienza quotidiana: disponibilità del pagamento diretto, accesso alle strutture nelle città chiave e workflow di escalation. Ci concentriamo su “il dipendente riuscirà a usarlo davvero?”, perché è lì che si accumulano frizioni e insoddisfazione.

3) Supportiamo il coordinamento della compliance tra giurisdizioni

Per la mobilità UE, questo può includere supporto nell’identificare dove possono emergere profili da lavoratore distaccato e temi di coordinamento della sicurezza sociale, chiarendo che cosa verificare.[10][11] Sul fronte privacy, supportiamo la definizione di un impianto di gestione dei dati sanitari e di vendor governance coerente con le aspettative GDPR e le buone prassi.[12]

4) Aiutiamo a costruire una narrativa ROI onesta e difendibile

Le affermazioni sul ROI richiedono cautela: gli outcome di wellbeing dipendono da contesto e disegno del programma. Possiamo supportare la scelta di metriche coerenti con la realtà delle assegnazioni e un’interpretazione responsabile della ricerca: ad esempio, la modellizzazione Deloitte suggerisce ritorni medi positivi per interventi di salute mentale con ampia variabilità,[6] mentre valutazioni controllate di alcuni programmi di wellness evidenziano effetti limitati nel breve periodo sulla spesa medica.[8]

5) Restiamo coinvolti dopo il collocamento

La copertura internazionale è soprattutto operatività. Supportiamo comunicazioni di onboarding, percorsi di escalation sui sinistri e pianificazione del rinnovo, così da non “acquistare un piano” e poi dover ricostruire la stessa soluzione ogni anno.

Se il programma di mobilità diventa più semplice da gestire, aumenta la fiducia dei dipendenti e le frizioni su sinistri/amministrazione diminuiscono nel tempo, il valore sta emergendo. Se HR continua a dedicare tempo sproporzionato a gestire criticità di accesso e sinistri, la strategia probabilmente va rivista — indipendentemente dalla compagnia indicata sulla tessera.

Se sta rivedendo i benefit sanitari globali per i dipendenti per assegnazioni UE e APAC di breve durata, possiamo aiutarLa a strutturare le opzioni, chiarire le verifiche di compliance e definire un piano di implementazione pratico.

Ulteriori letture: Choosing the Right Insurer for International Health Insurance | IPMI Abroad: The Guide to Getting Health Cover Right Before You Move