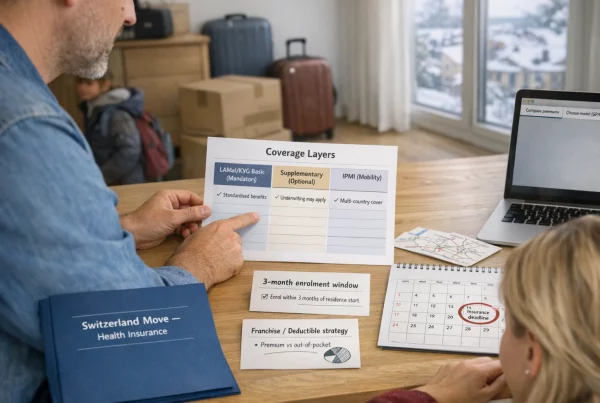

Le spese odontoiatriche e per la vista sono spesso prevedibili — ed è proprio per questo che, nell’assicurazione sanitaria privata internazionale (IPMI), possono risultare poco intuitive.

Molti piani IPMI sono progettati soprattutto per proteggerti dalle spese mediche più elevate, mentre copertura dentale e prestazioni ottiche (vista) — quando disponibili — vengono spesso offerte come moduli opzionali, con regole dedicate.

Queste regole possono includere massimali annui, sottomassimali, periodi di carenza, limiti di frequenza, vincoli di rete e criteri di rimborso che non sempre rispecchiano la copertura principale ricovero/ambulatoriale.

Questa guida spiega come sono comunemente strutturate le prestazioni odontoiatriche e per la vista nell’IPMI, cosa verificare e come una famiglia expat può decidere cosa abbia senso aggiungere — senza dare per scontato che un benefit sia “standard” e senza fornire indicazioni terapeutiche.

- Odontoiatria e vista sono spesso opzionali: molte polizze IPMI le trattano come moduli aggiuntivi o “extra” con massimali contenuti; i dettagli cambiano molto tra compagnie e livelli di piano.

- Aspettati dei tetti: le prestazioni dentali/ottiche prevedono spesso massimali annui, sottomassimali e regole di frequenza: in pratica sono strumenti di budgeting, non coperture “a fondo perduto”.

- Possono esserci periodi di carenza: i periodi di carenza dentali (e, dove previsti, periodi più lunghi per l’ortodonzia) sono una leva tipica per gestire richieste prevedibili.[7]

- I sottomassimali determinano l’esito: il titolo “copertura dentale” conta meno dei limiti interni (prevenzione vs prestazioni maggiori, tetti per singola procedura, regole sull’ortodonzia).[12]

- Fuori rete le differenze sono reali: il rimborso può essere limitato da criteri “reasonable & customary”/UCR, e se le tariffe sono alte potresti pagare la differenza.[13][14]

- Una buona gestione amministrativa riduce l’attrito: fatture dettagliate, prova di pagamento e ricevute chiare (soprattutto all’estero) sono spesso ciò che evita richieste integrative e ritardi.[15]

- La scelta è soprattutto stile di vita + numeri: dove vivi, quanto ti sposti e se i figli hanno spese prevedibili (occhiali) o utilizzo dentale ricorrente pesa spesso più del linguaggio “da brochure”.

- Panoramica delle prestazioni odontoiatriche e per la vista

- Strutture comuni (add-on vs incluse)

- Periodi di carenza e sottomassimali

- Confronto tra piani dentali locali e internazionali

- Ottica (occhiali/lenti a contatto): prestazioni

- Domande da porre alla compagnia assicurativa

- Consigli per contenere i costi

Panoramica delle prestazioni odontoiatriche e per la vista

Nell’IPMI, le prestazioni odontoiatriche e per la vista sono spesso strutturate in modo diverso rispetto alle garanzie mediche principali. In molti mercati si tratta di spese ricorrenti e prevedibili: per questo, di norma, le compagnie le gestiscono con limiti più stringenti e regole di ammissibilità più definite.

Il punto chiave da tenere a mente (perché evita la maggior parte dei fraintendimenti) è semplice: la copertura odontoiatrica e per la vista è spesso opzionale e varia molto per compagnia, livello di piano e Paese. Anche quando un piano dichiara “odontoiatria inclusa”, potrebbe trattarsi di sola odontoiatria d’urgenza, oppure di un piccolo plafond: non necessariamente di una copertura dentale estesa.

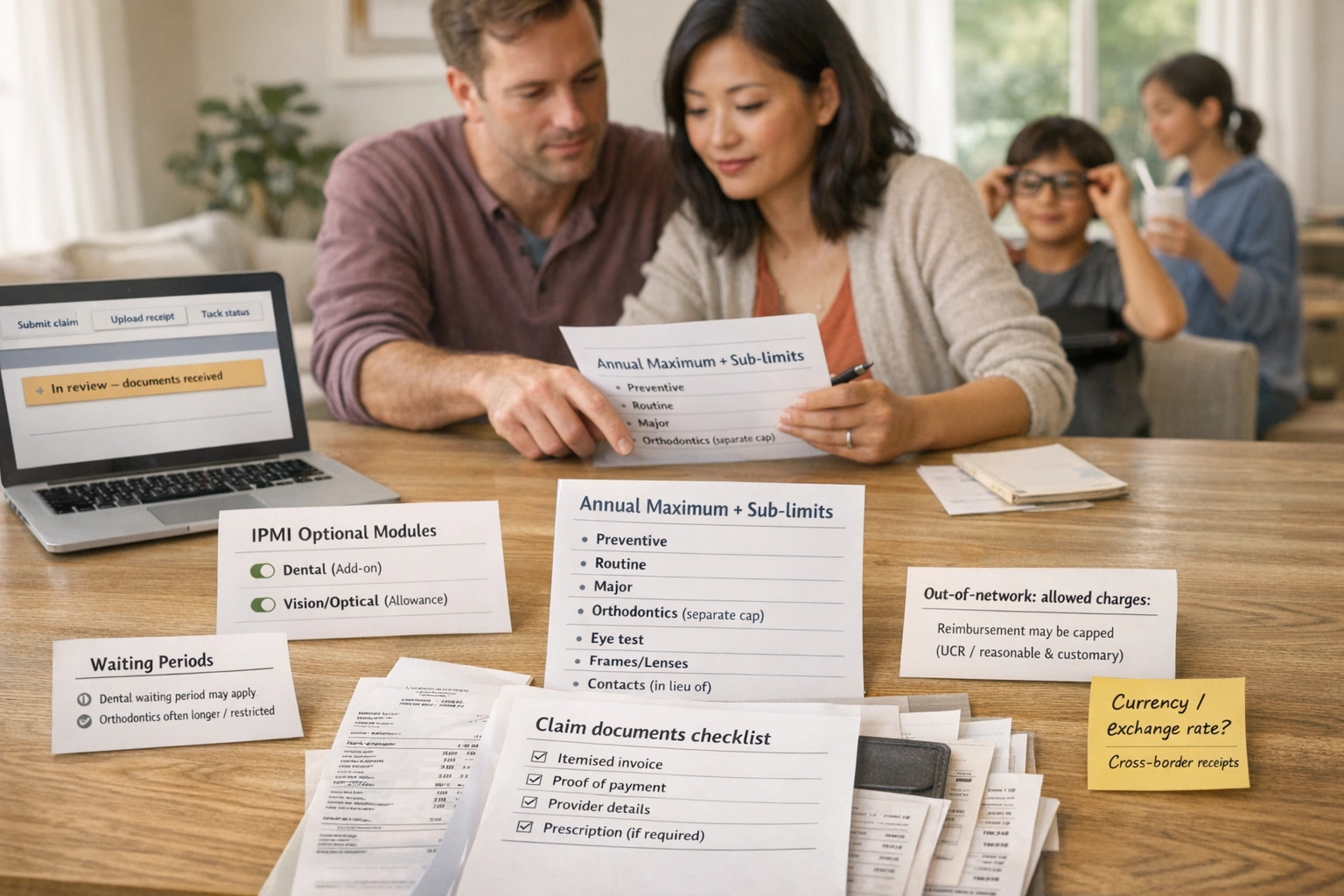

- Benefit dentale: un insieme definito di prestazioni odontoiatriche rimborsabili dalla polizza, di norma soggetto a un massimale annuo e/o a sottomassimali.

- Odontoiatria di routine/base vs prestazioni maggiori: nella progettazione delle prestazioni, “routine/base” copre comunemente diagnostica e prevenzione, oltre a interventi restaurativi di base; “maggiore” copre comunemente cure restaurative più complesse. Il confine esatto varia per polizza e compagnia.[3]

- Odontoiatria preventiva: cure orientate a mantenere la salute orale e a individuare precocemente eventuali problemi (ad esempio, esami/valutazioni periodiche). L’NHS indica che un controllo dentistico esamina denti, gengive e bocca e rivede eventuali problemi dall’ultima visita; i contenuti possono variare per professionista e Paese.[1]

- Periodo di carenza: periodo durante il quale una prestazione non è indennizzabile (o lo è in misura limitata), pur con polizza in vigore. Il concetto è presente nei glossari assicurativi per i consumatori.[7]

- Sottomassimale: un tetto più basso all’interno di un beneficio più ampio (ad esempio, un massimale annuo dentale con un limite inferiore dedicato a una procedura specifica). Il Financial Ombudsman Service spiega che le polizze possono avere un limite principale e ulteriori sotto-limiti che restringono alcuni costi.[12]

- Massimale annuo (limite annuo): un tetto a quanto il piano paga in un anno per una sezione di prestazioni (molto comune in odontoiatria; talvolta in ottica). HealthCare.gov definisce un annual limit come un limite ai benefit in un anno.[10]

- Coinsurance / quota percentuale a tuo carico: la percentuale dei costi ammissibili che paghi dopo l’applicazione di eventuale franchigia. HealthCare.gov definisce il coinsurance come la tua quota di costi espressa in percentuale.[9]

- Franchigia (deductible/excess): l’importo che paghi sulle spese ammissibili prima che il piano inizi a rimborsare. HealthCare.gov definisce il deductible in questi termini (la terminologia varia per mercato).[8]

- In rete vs fuori rete: una “rete” è un insieme di strutture/professionisti convenzionati con la compagnia; “fuori rete” significa assenza di convenzione e può comportare pagamento anticipato e rimborso, con regole diverse. Il glossario uniforme NAIC definisce il preferred provider e spiega gli approcci di tipo UCR usati per determinare gli importi riconosciuti.[13]

- “Reasonable & customary” / UCR: un criterio di rimborso che può limitare le spese ammissibili in base alle tariffe tipiche di una regione. Il glossario NAIC definisce UCR, e alcune compagnie richiamano importi “reasonable and customary” nelle guide per gli assicurati.[13][14]

- Ortodonzia: spesso trattata come categoria separata e può essere esclusa, avere un tetto dedicato o essere soggetta a regole aggiuntive di ammissibilità. Esempi di piani dentali mostrano spesso un massimale ortodontico separato (talvolta di tipo “lifetime”).[3]

- Benefit ottico / vista: una prestazione che contribuisce al test della vista e/o a occhiali/lenti correttive (di norma tramite plafond e regole di frequenza, non tramite rimborsi illimitati).

Suggerimento: tieni questo glossario aperto mentre leggi la tabella delle prestazioni (benefits schedule). Molte “sorprese” dipendono semplicemente dalle definizioni di polizza — e fanno esattamente ciò che dichiarano.

Perché le prestazioni odontoiatriche e per la vista sono strutturate diversamente

In genere la copertura medica principale serve a proteggerti da eventi ad alto costo. Odontoiatria e vista, invece, vengono spesso utilizzate con regolarità e in modo prevedibile: senza limiti e regole, questo può incentivare un comportamento del tipo “attivo la copertura e richiedo subito”.

Per questo molte prestazioni dentali e ottiche (quando disponibili) si basano su massimali annui, sottomassimali, periodi di carenza, regole di frequenza e tabelle di rimborso. Questi meccanismi non implicano automaticamente che la copertura sia “scarsa”: di solito indicano che è una prestazione gestita e con tetti definiti.

Qual è un obiettivo realistico per la copertura dentale/vista nell’IPMI?

Un modo pratico per valutare l’IPMI su dentale e vista è chiarire cosa vuoi ottenere: ridurre le spese ricorrenti che paghi di tasca tua, contribuire a interventi più costosi oppure rendere più prevedibile il budget familiare.

In questa guida non parliamo di scelte cliniche. Il focus è esclusivamente su meccaniche assicurative, processo decisionale e gestione amministrativa.

Strutture comuni (add-on vs incluse)

Nel mercato IPMI, copertura dentale e prestazioni ottiche (vista) compaiono di norma in una di queste tre strutture. Capire quale struttura hai è il primo passo, perché determina in concreto come funzionano limiti e rimborsi.

Acquisti un piano IPMI base e aggiungi facoltativamente il modulo dentale e/o quello ottico. Il modulo ha di norma un proprio massimale annuo, sottomassimali e talvolta un periodo di carenza dedicato.

Indicato se vuoi un contributo prevedibile alle spese ricorrenti e ti sta bene lavorare entro un tetto di rimborso.

Un piano può includere una piccola quota di copertura dentale o ottica nella polizza base (ad esempio, solo odontoiatria d’urgenza o un modesto plafond ottico). Può alleggerire alcune spese minori, ma raramente è completa.

Rischio: scambiare “incluso” per copertura ampia. Verifica sempre definizione della prestazione e sottomassimali.

Alcune famiglie expat affiancano all’IPMI un piano dentale locale (e/o un piano ottico o benefit del datore di lavoro). Può essere conveniente in un singolo Paese, ma può ridurre la portabilità se ti trasferisci.

Metti in conto più gestione: due polizze, due processi di rimborso, due reti (e talvolta due lingue).

Schemi ricorrenti di mercato: strutture tipiche e sottomassimali

La tabella seguente descrive schemi ricorrenti di mercato — non impegni specifici di una compagnia. Usala per riconoscere la “forma” di una prestazione e capire cosa devi verificare nelle condizioni di polizza.

| Tipo di benefit | Struttura comune nell’IPMI | Schema tipico del limite (come viene applicato il tetto) | Schema di ripartizione dei costi (come paghi) | Dove nascono le sorprese |

|---|---|---|---|---|

| Odontoiatria preventiva | Spesso inclusa in un modulo dentale; talvolta parzialmente inclusa nella base | Massimale annuo e/o regola di frequenza; talvolta un sottomassimale dedicato alla prevenzione | Può essere rimborsata a una percentuale più alta rispetto alle prestazioni maggiori, oppure secondo una tabella/plafond | Le definizioni di “preventiva” variano. Se superi i limiti di frequenza, il rimborso può ridursi o azzerarsi. |

| Odontoiatria di routine/base | Di norma all’interno del modulo dentale | Condivide il massimale annuo; possono esserci tetti per singola procedura | Spesso è prevista una quota percentuale a tuo carico (coinsurance); talvolta si applica una franchigia[8][9] | Classificazione delle prestazioni: la stessa procedura può essere “di base” in un piano e “maggiore” in un altro. |

| Odontoiatria maggiore | Di norma nel modulo dentale, spesso con controlli più rigorosi | Sottomassimali più stretti e talvolta periodi di carenza; può essere limitata da una tabella di importi riconosciuti | Più spesso quota percentuale a tuo carico più alta; possibili differenze fuori rete se il rimborso è limitato da UCR/“reasonable & customary”[13][14] | “Coperto” non significa sempre “rimborsato integralmente”: sottomassimali e tetti sugli importi riconosciuti possono lasciare un saldo a tuo carico. |

| Copertura ortodontica | Spesso esclusa, o offerta con condizioni stringenti | Spesso un tetto separato (talvolta di tipo “lifetime”); possono applicarsi periodi di carenza e regole di età[3] | Quota percentuale a tuo carico tipica, dove prevista | Dare per scontato che l’ortodonzia sia inclusa è un errore frequente. Verifica sempre ammissibilità e limiti. |

| Odontoiatria d’urgenza | Talvolta separata dall’odontoiatria di routine; occasionalmente inclusa | Può avere un limite dedicato o rientrare nelle regole ambulatoriali/emergenza | Varia molto; rimborso vs fatturazione diretta dipende dalle convenzioni con le strutture/professionisti | Le definizioni contano (“incidente”, “trauma”, “dolore acuto”) e possono differire tra condizioni di polizza. |

| Test della vista | Benefit ottico o piccolo plafond incluso | Plafond fisso e/o regola di frequenza | Spesso rimborsato fino a un massimo; requisiti documentali frequenti | Se la documentazione non è dettagliata o manca dei dati del fornitore, il rimborso può subire ritardi.[15] |

| Occhiali (montatura/lenti) | Modello a plafond ottico | Plafond annuale o pluriennale; talvolta tetti separati per montatura vs lenti | Paghi tu l’eventuale eccedenza rispetto al plafond | Plafond ≠ “occhiali gratuiti”. Rivenditori più costosi possono lasciare differenze più alte. |

| Lenti a contatto | Spesso “in alternativa agli occhiali” all’interno del plafond ottico | Plafond + regole di frequenza | L’eventuale eccedenza rispetto al plafond resta a tuo carico | Alcuni piani richiedono prescrizione/referto; molti richiedono prova di pagamento.[15] |

| Chirurgia refrattiva | Spesso esclusa o fortemente limitata | Se coperta, di norma con criteri rigorosi e tetti bassi; può richiedere pre-autorizzazione[13] | Varia; spesso non è trattata come “ottica di routine” | Non dare per scontato che rientri nella “vista”. Verifica la voce specifica nelle condizioni di polizza. |

La tabella è volutamente priva di numeri. I limiti variano molto per compagnia, livello di piano e area geografica: fai sempre riferimento alla tabella delle prestazioni come fonte primaria.

Periodi di carenza e sottomassimali

Se vuoi evitare sorprese, concentrati su cinque aspetti della “meccanica” di polizza: periodi di carenza, massimali annui, sottomassimali, ripartizione dei costi e modalità di calcolo delle “spese ammissibili” (l’importo riconosciuto dalla compagnia) — soprattutto fuori rete.

Periodi di carenza: cosa significano in pratica

Un periodo di carenza è un periodo in cui la copertura è attiva ma non è ancora indennizzabile (o lo è solo in modo limitato).[7] Nei moduli dentali/ottici, i periodi di carenza sono spesso utilizzati per gestire richieste “immediate” su prestazioni prevedibili.

Schemi tipici che potresti trovare (sono schemi, non garanzie):

- Assenza o carenza breve per odontoiatria preventiva o plafond ottici di base.

- Carenze più lunghe per prestazioni dentali maggiori e per l’ortodonzia (quando disponibile).

- Prestazioni “a scaglioni”: alcuni piani rimborsano una percentuale più bassa nel primo anno e aumentano in seguito (varia per compagnia e mercato).

I periodi di carenza variano in modo significativo per compagnia e polizza. Verifica sempre la data di decorrenza, l’ambito della limitazione e quali evidenze/documenti possano essere richiesti.

Massimali annui: il “tetto di budget”

I limiti annui sono tetti a quanto un piano pagherà in un anno per una sezione di prestazioni.[10] I piani dentali utilizzano spesso massimali annui come principale leva di controllo e possono prevedere anche tetti ortodontici separati in alcuni esempi di struttura.[3]

Per una famiglia expat, la domanda sul massimale annuo è molto concreta. Chiedi:

- Il massimale annuo è per persona o condiviso a livello familiare?

- L’odontoiatria preventiva concorre al massimale annuo o viene gestita separatamente?

- Se raggiungi il massimale, la prestazione si interrompe per il resto dell’anno assicurativo (anno di polizza)?

Sottomassimali e regole di frequenza: i vincoli “nascosti”

I sottomassimali sono “limiti dentro altri limiti”. Il Financial Ombudsman Service descrive i sotto-limiti come restrizioni che limitano alcuni costi anche quando esiste un limite più ampio.[12]

Nelle prestazioni dentali e ottiche, sottomassimali e regole di frequenza si presentano spesso come:

- Importo massimo rimborsabile per una specifica categoria (ad esempio, un tetto più basso per restauri maggiori).

- Regole di frequenza (ad esempio, un test della vista all’anno; montature una volta ogni 24 mesi).

- Regole “in alternativa” (ad esempio, lenti a contatto oppure occhiali nello stesso periodo di prestazione).

- Tetti ortodontici separati (quando previsti) e limitazioni di ammissibilità (regole di età, dispositivi coperti, ecc.).

Ripartizione dei costi: franchigia e quota percentuale a tuo carico

Le prestazioni dentali e ottiche prevedono spesso una ripartizione dei costi, talvolta anche quando la copertura medica principale appare più “generosa”. Concetti chiave:

- Franchigia (deductible/excess): quanto paghi prima che il piano inizi a rimborsare le spese ammissibili.[8]

- Coinsurance / quota percentuale a tuo carico: la tua percentuale sulle spese ammissibili dopo la franchigia.[9]

- Tetto massimo di spesa a tuo carico: in alcuni contesti assicurativi, il massimo che potresti pagare per servizi coperti in un anno di prestazione (definizioni e applicabilità variano per piano).[11]

Un errore tipico, in fase di valutazione o rinnovo, è presumere che i moduli opzionali dentali/ottici seguano le stesse protezioni della copertura medica principale. In realtà, i moduli opzionali possono avere massimali autonomi e regole di ripartizione dei costi differenti.

Spese ammissibili: “reasonable & customary” / UCR e differenze fuori rete

Se ti rivolgi a un dentista o a un ottico fuori rete, il rimborso può basarsi su un “importo riconosciuto” (allowed amount) e non su quanto ti è stato addebitato. Il glossario uniforme NAIC definisce UCR (usual, customary and reasonable) come un importo basato su addebiti tipici per servizi simili in una specifica area geografica; può essere usato per determinare gli importi riconosciuti.[13]

Le guide per gli assicurati possono descriverlo anche come “reasonable and customary”, chiarendo che potresti essere responsabile della differenza tra la tariffa applicata dal fornitore e ciò che la compagnia considera ragionevole.[14] È uno dei motivi per cui un servizio può risultare “ammissibile” e lasciarti comunque un saldo non trascurabile da pagare.

Se il dentista o l’ottico applica tariffe superiori all’importo riconosciuto dalla compagnia, potresti trovarti con due livelli di costo a tuo carico: (1) franchigia/coinsurance e (2) l’eventuale differenza tra la tariffa del fornitore e l’importo riconosciuto.

Meccanica dei rimborsi (pratico): in rete vs fuori rete, documenti, pre-autorizzazione, tempistiche

Mentre molte spese ospedaliere nell’IPMI possono gestirsi tramite fatturazione diretta, le prestazioni dentali e ottiche funzionano spesso a rimborso. L’approccio concreto dipende dalla compagnia e dall’eventuale rete di strutture/professionisti nel tuo Paese.

Hai bisogno di prestazioni dentali/ottiche ↓ Controlla la tabella delle prestazioni della polizza: • La prestazione è inclusa o opzionale? • Ci sono periodi di carenza, sottomassimali o regole di frequenza? ↓ Scegli un fornitore: • In rete (se applicabile) → può semplificare la fatturazione e/o ridurre le differenze • Fuori rete → di norma paghi prima, poi chiedi il rimborso (possono applicarsi tetti sugli importi riconosciuti) ↓ Prima di interventi più costosi: • Verifica se è richiesta la pre-autorizzazione (varia per compagnia e categoria di prestazione) ↓ Raccogli la documentazione: • Fattura dettagliata + prova di pagamento + dati del fornitore • Eventuali moduli o documenti richiesti dalla compagnia ↓ Invia tramite portale/app/email (secondo le istruzioni della compagnia) ↓ La compagnia valuta e rimborsa le spese ammissibili (al netto di franchigia, coinsurance e di eventuali importi oltre l’importo riconosciuto)

Documentazione: cosa conservare (soprattutto all’estero)

I rimborsi scorrono di norma meglio quando la documentazione è chiara, completa e facilmente riconducibile alla definizione della prestazione. Le guide per i consumatori sulla gestione delle richieste (anche in altri contesti assicurativi) sottolineano spesso l’importanza di conservare ricevute e copie dei documenti; Citizens Advice consiglia di includere copie della documentazione pertinente e di conservare copie degli originali in caso di contestazioni o rifiuto della richiesta.[15]

- Fattura dettagliata (non solo ricevuta POS), idealmente con voci chiare e separate.

- Prova di pagamento (ricevuta, conferma carta, fattura quietanzata, secondo i requisiti della compagnia).

- Dati del fornitore (nome, indirizzo; numero di iscrizione/registrazione professionale, se disponibile).

- Data/e della prestazione e descrizione coerente con la categoria di benefit.

- Per l’ottica: prescrizione o referto del test della vista, se richiesto dalle condizioni di polizza.

Pre-autorizzazione: meno comune dell’ospedaliero, ma possibile

Alcune compagnie richiedono pre-autorizzazione per certe prestazioni più costose, anche all’interno di moduli opzionali. Il glossario NAIC definisce la preauthorisation (prior authorisation) e ricorda che non è una promessa che il piano coprirà il costo.[13]

Un approccio amministrativo prudente è separare due domande:

- Per questa categoria di rimborso dentale/ottico è richiesta la pre-autorizzazione?

- Se viene approvata, quali limiti restano comunque applicabili (massimale annuo, sottomassimale, coinsurance, tetto sugli importi riconosciuti)?

Tempistiche di rimborso: cosa aspettarti (con cautela)

Le tempistiche di rimborso variano per compagnia, Paese e completezza della documentazione. Le richieste di importo ridotto non sono automaticamente più rapide se le ricevute non sono chiare o se la compagnia richiede traduzioni o chiarimenti.

Evita di basarti su assunzioni come “dovrebbe essere automatico”. Se ti serve prevedibilità, chiedi come vengono gestiti i rimborsi dentali/ottici dove vivi e quali problemi documentali causano più spesso ritardi.

Criticità comuni (e perché succedono)

- Dare per scontato che l’odontoiatria sia inclusa: in IPMI, odontoiatria e vista sono spesso moduli opzionali.

- Confondere prevenzione e prestazioni maggiori: le prestazioni dentali classificano spesso i servizi; poiché le definizioni variano, il rimborso può cambiare anche per interventi apparentemente simili.[3]

- Non considerare i sottomassimali: possono limitare voci specifiche anche quando il massimale annuo sembra adeguato.[12]

- Sottovalutare le regole sull’ortodonzia: la copertura ortodontica è spesso esclusa o limitata separatamente; carenze e regole di ammissibilità (quando previste) sono sorprese frequenti.[3]

- Non notare i periodi di carenza dentali: il modulo può essere attivo, ma potresti essere ancora in carenza.[7]

- Problemi di documentazione del fornitore: fatture poco chiare e assenza di prova di pagamento generano richieste integrative e ritardi, soprattutto tra lingue e valute.[15]

- Tetti sugli importi fuori rete: criteri di importo riconosciuto (UCR/“reasonable & customary”) possono ridurre il rimborso anche se la prestazione è ammissibile.[13][14]

L’obiettivo non è memorizzare ogni regola. È poterti rispondere in fretta a tre domande: È incluso?, Quali sono i tetti? e Cosa devo inviare?

Confronto tra piani dentali locali e internazionali

Molte famiglie expat si trovano a confrontare tre strade: (1) aggiungere il modulo dentale all’IPMI, (2) acquistare un piano dentale locale oppure (3) pagare di tasca propria la routine e usare l’assicurazione solo in scenari specifici (se previsti).

Non esiste una scelta “migliore” in assoluto. Ma esiste un modo pratico per confrontare le opzioni, così da vedere i compromessi prima di impegnarti.

Parti dal tuo schema reale: stabilità, viaggi e abitudini

I piani locali possono funzionare bene quando sei stabile in un Paese e utilizzi strutture/professionisti inseriti in quel sistema. I moduli dentali internazionali possono essere interessanti se prevedi trasferimenti, se preferisci la gestione su un’unica polizza o se vuoi un criterio di rimborso più coerente tra Paesi (anche se con importi contenuti).

Se cambi Paese spesso, la portabilità può contare quanto il massimale annuo. Non tutte le soluzioni “locali” si trasferiscono senza attriti.

Confronta la meccanica prima del premio

Nel confronto tra un piano dentale locale e un add-on dentale IPMI, spesso aiuta valutare questi aspetti in quest’ordine:

- Ambito: prevenzione vs routine vs prestazioni maggiori, e se esiste (o meno) una copertura ortodontica.

- Limiti: massimali annui e sottomassimali (e se sono per persona o condivisi).[10][12]

- Periodi di carenza: soprattutto per prestazioni maggiori e ortodonzia.[7]

- Ripartizione dei costi: franchigia e quota percentuale a tuo carico (coinsurance).[8][9]

- Accesso ai fornitori: ampiezza della rete e criterio di rimborso fuori rete (UCR/“reasonable & customary”).[13]

- Gestione dei rimborsi: lingua, requisiti documentali e facilità di invio e tracciamento delle richieste.

Realtà del rimborso: come evitare una “copertura di carta”

Un errore frequente nel confronto tra polizze è guardare solo se un servizio è “coperto”. Per prestazioni con tetti, il confronto più utile è:

- Quanto potresti ragionevolmente recuperare in un anno se utilizzi solo prevenzione?

- Quanto potresti recuperare in un anno in caso di un anno “più impegnativo” (restando entro massimali e sottomassimali)?

- Quanto possono incidere le regole UCR/“reasonable & customary” se ti rivolgi a fornitori con tariffe più elevate?[13][14]

Un framework decisionale per la famiglia (solo admin, nessun consiglio clinico)

Se vuoi un approccio semplice ma concreto, prova questo:

- Guarda indietro: stima la spesa complessiva del nucleo per odontoiatria & ottica negli ultimi 12–24 mesi (anche una stima approssimativa è utile).

- Guarda avanti: identifica eventi prevedibili lato gestione (trasferimento, anno ricco di viaggi, figli che iniziano la scuola, cambi nei benefit del datore di lavoro).

- Definisci l’obiettivo: vuoi un contributo alla routine, una protezione su spese moderate o semplicemente una sola polizza e un unico flusso di rimborso?

- Metti alla prova i tetti: confronta massimali e sottomassimali con i costi dove vivi (senza presumere approvazioni automatiche).

- Verifica i punti di attrito: carenze, regole di rete, criterio di rimborso e requisiti documentali.

Questo approccio ti ancora a budget e realtà operative, non al linguaggio “da brochure”.

Se vuoi approfondire come valutare le compagnie oltre le tabelle prestazioni (modello di servizio, esperienza di rimborso, stile di underwriting), vedi la nostra guida: Scegliere l’assicuratore giusto per l’assicurazione sanitaria internazionale: come confrontare ciò che conta davvero.

Ottica (occhiali/lenti a contatto): prestazioni

Le prestazioni ottiche sono spesso più semplici dell’odontoiatria “sulla carta” — e comunque facili da fraintendere nella pratica. La maggior parte è impostata come plafond: un contributo al test della vista e/o agli occhiali/lenti, con limiti annuali o pluriennali.

Cosa coprono comunemente le prestazioni ottiche (in linguaggio di polizza)

I servizi dell’ottico possono includere il test della vista e la prescrizione di dispositivi correttivi. Per contesto, l’NHS indica che quando vai dall’ottico per un test della vista vieni visitato da un optometrista/professionista oftalmico formato per riconoscere anomalie e condizioni.[5] Il College of Optometrists descrive l’esame oculare di routine/sight test come comprensivo di esami interni ed esterni e di altri controlli necessari a rilevare segni di lesione, malattia o anomalia, nel quadro legale di un sight test.[6]

In genere le compagnie non coprono “l’optometria” in astratto. Coprono categorie specifiche — tipicamente:

- Plafond per test della vista (spesso una volta l’anno o per periodo di prestazione).

- Plafond per materiali per occhiali (montatura/lenti) e/o lenti a contatto, spesso con regole “in alternativa”.

Logica del plafond: perché “copertura occhiali” spesso significa “contributo”

Se hai già usato un health cash plan, la struttura potrebbe sembrarti familiare. MoneyHelper descrive gli health cash plans come strumenti che coprono spese di routine (inclusi dentale e ottico) fino a un limite.[16]

Molte prestazioni ottiche nell’IPMI funzionano in modo analogo: c’è un tetto, una regola di frequenza e requisiti documentali. Questo le rende utili per costi prevedibili — ma può deludere se ti aspetti un rimborso integrale.

Perché le prestazioni ottiche sono ad alta frequenza (solo contesto)

La World Health Organization osserva che molte persone presentano compromissione visiva dovuta a difetti refrattivi e che molte potrebbero essere aiutate con gli occhiali, inclusi occhiali da lettura per presbiopia.[17] Questo non dice di cosa tu abbia bisogno: serve solo a spiegare perché le compagnie impostano spesso l’ottica come plafond a utilizzo prevedibile.

Rimborsi ottici: cosa li rende più scorrevoli

I rimborsi ottici sono spesso “documentazione-dipendenti”. Nelle indicazioni assicurative generali, la conservazione delle ricevute e l’invio di documenti corretti ricorrono spesso; Citizens Advice raccomanda di includere copie dei documenti rilevanti e di conservarne copia in caso di richieste di chiarimento o rifiuto.[15]

- Fattura dettagliata che separi test della vista, montatura, lenti e lenti a contatto.

- Prova di pagamento.

- Prescrizione o referto del test della vista, se richiesto dalle condizioni di polizza.

- Dati del fornitore (particolarmente importanti per richieste transfrontaliere).

- Traduzione/note di supporto se la fattura non è in una lingua accettata dalla compagnia (varia per compagnia).

Segui sempre il formato richiesto dalla tua compagnia. Se invii tramite portale/app, carica PDF leggibili e conserva gli originali.

Se acquisti spesso occhialeria in più Paesi (ad esempio, Paese di residenza vs Paese d’origine), chiedi come vengono gestite valute, tassi di cambio e limiti sugli importi riconosciuti.

Domande da porre alla compagnia assicurativa

Non ti servono decine di domande per ridurre le sorprese. Ti servono le domande giuste, che chiariscano cosa è incluso, cosa è soggetto a tetto e come viene calcolato il rimborso.

Usa le checklist qui sotto con la compagnia o con il tuo broker. Quando possibile, chiedi conferma richiamando le condizioni di polizza, non riepiloghi informali.

- La copertura dentale è inclusa nell’IPMI base o è un add-on opzionale? Se opzionale, puoi aggiungerla per tutta la famiglia e per tutte le età?

- Come definisce la polizza l’odontoiatria preventiva, di routine/base e maggiore? (Chiedi le definizioni, non solo le etichette.)[3]

- Qual è il massimale annuo dentale e si applica per persona o è condiviso in famiglia?[10]

- Le richieste di odontoiatria preventiva concorrono al massimale annuo o vengono gestite diversamente?

- Quali sottomassimali esistono all’interno del benefit dentale (per procedura, per categoria o per visita)?[12]

- Ci sono periodi di carenza per l’odontoiatria? Se sì, differiscono tra prevenzione e prestazioni maggiori?[7]

- La copertura ortodontica è inclusa, opzionale o esclusa? Se inclusa, ha un tetto separato e regole di ammissibilità?[3]

- Il rimborso utilizza un criterio a importo riconosciuto (UCR/“reasonable & customary”) e come viene determinato nel tuo Paese?[13][14]

- L’ottica è un add-on standalone o è inclusa? Se inclusa, copre solo il test della vista o test + materiali?

- Cosa rientra esattamente nel “benefit ottico”: test della vista, montatura, lenti, lenti a contatto?

- È un plafond (contributo fisso) o una percentuale di rimborso? Se è un plafond, cambia tra montatura e lenti?

- Quali sono le regole di frequenza (quanto spesso puoi richiedere test della vista, occhiali, lenti a contatto)?

- Le lenti a contatto sono coperte in alternativa agli occhiali o puoi richiedere entrambe nello stesso periodo di prestazione?

- Quali documenti sono richiesti (prescrizione, fattura dettagliata, prova di pagamento) e le ricevute digitali sono accettate?[15]

- Esiste una rete dentale/ottica nel tuo Paese? Cosa cambia se scegli un fornitore fuori rete?

- Se sei fuori rete, il rimborso è limitato da UCR/“reasonable & customary” o da un altro criterio di importo riconosciuto?[13][14]

- Alcune prestazioni dentali/ottiche sono soggette a pre-autorizzazione? Se viene approvata, garantisce il pagamento? (Nelle definizioni generali, la preauthorisation non è una promessa di copertura.)[13]

- Qual è il termine di presentazione della richiesta (quanto tempo dopo la prestazione puoi inviare la domanda)?

- Come devono essere impostate le fatture e cosa causa tipicamente ritardi (traduzione, mancanza di dettaglio, assenza di prova di pagamento)?

- Come verranno effettuati i pagamenti (bonifico, assegno) e devi registrare le coordinate bancarie?

- Come vengono gestite le valute se paghi in una valuta diversa (criterio di cambio, commissioni bancarie)?

Se ti tieni queste risposte per iscritto (o annoti i documenti di polizza), di solito eviti i classici “non lo sapevo…” quando poi presenti la richiesta di rimborso.

Consigli per contenere i costi

Questi consigli si concentrano su gestione amministrativa e ottimizzazione della copertura — non su decisioni cliniche. L’obiettivo è ridurre costi evitabili a tuo carico e ritardi prevenibili nelle richieste di rimborso.

Gestisci le prestazioni come un calendario e un budget

- Conosci il tuo anno assicurativo (anno di polizza): i massimali annui si azzerano a una scadenza; sappi quando avviene e come incide sulla pianificazione.

- Monitora l’utilizzo: tieni un registro semplice di ciò che hai già richiesto, per non superare involontariamente sottomassimali o regole di frequenza.

- Distingui le categorie: se il piano separa prevenzione e prestazioni maggiori, verifica come vengono classificate le voci prima di dare per scontato il rimborso.

Riduci il rischio di differenze fuori rete

- Usa la rete quando fa davvero la differenza: se esiste una rete dentale/ottica nella tua area, può ridurre gli scoperti “di fatto” e semplificare la gestione (varia per compagnia).

- Chiedi un preventivo scritto prima di interventi più costosi e confrontalo con massimale annuo e sottomassimali del piano.

- Capisci le regole sugli importi riconosciuti: se il piano usa UCR/“reasonable & customary”, fornitori con tariffe più alte possono lasciare una differenza maggiore.[13][14]

Rendi le richieste “facili da valutare”

Le richieste di rimborso rallentano spesso per motivi prevedibili: fatture poco chiare, assenza di prova di pagamento o pratica incompleta. Le indicazioni di Citizens Advice sulla presentazione di una richiesta evidenziano il valore di inviare la documentazione pertinente e conservarne copia in caso di chiarimenti o rifiuto.[15]

- Richiedi fatture dettagliate (soprattutto all’estero, dove per prassi possono essere molto sintetiche).

- Conserva la prova di pagamento per le richieste a rimborso.

- Conserva copie di tutto: carica PDF, archivia gli originali e salva le conferme da email/portale.

- Non rimandare: invia in tempi rapidi per restare entro eventuali scadenze di presentazione.

Usa il rinnovo come momento strutturato di revisione

Le esigenze dentali e ottiche cambiano con gli eventi di vita: trasferimenti, nuovi cicli scolastici, cambi nei benefit del datore di lavoro e variazioni nelle abitudini di viaggio. Il rinnovo è spesso il momento migliore per verificare se i moduli opzionali sono ancora coerenti con l’utilizzo atteso della tua famiglia.

Per un framework più ampio su come gestire gli aumenti di premio e ricalibrare la copertura senza perdere di vista la meccanica di polizza, vedi: Strategie di rinnovo: gestire gli aumenti di premio e migliorare la copertura.

Per iniziare

Se vuoi supporto per interpretare prestazioni dentali e ottiche in termini concreti — inclusa l’interazione tipica tra massimali annui, sottomassimali, periodi di carenza e regole di rimborso — possiamo affiancarti come broker, traducendo il linguaggio di polizza in punti decisionali chiari e in una lista di domande calibrata sulla tua famiglia.

Inizia qui per Individui & Famiglie: https://big-brokers-health.com/it/individui-e-famiglie/

Per risposte rapide alle domande più comuni: https://big-brokers-health.com/it/faq/

Approfondimenti:

Scegliere l’assicuratore giusto per l’assicurazione sanitaria internazionale: come confrontare ciò che conta davvero

Strategie di rinnovo: gestire gli aumenti di premio e migliorare la copertura

Punti da verificare

- Se odontoiatria/vista sono incluse o add-on; regole di ammissibilità

- Periodi di carenza per prevenzione, prestazioni dentali maggiori e ortodonzia (se prevista)

- Massimali annui e sottomassimali (ad es., detartrasi, otturazioni, corone, ortodonzia; montature/lenti/lenti a contatto)

- Ripartizione dei costi (franchigia, coinsurance) e criterio di calcolo dei rimborsi[8][9][10]

- Regole della rete e se è prevista fatturazione diretta per dentale/ottica

- Se si applicano limiti “reasonable & customary” / UCR e come vengono determinati i plafond[13][14]

- Esclusioni (odontoiatria estetica, regole sulle preesistenze se applicabili, prestazioni specialistiche)

- Documentazione richiesta e termini temporali per presentare le richieste di rimborso[15]

Se un concetto varia in modo significativo per compagnia/polizza/Paese/fornitore, trattalo come “da verificare prima di farci affidamento”. In ottica retention, un benefit è utile quanto le regole che riesci a seguire davvero, nella pratica.