Los costes dentales y de visión suelen ser previsibles — y precisamente por eso pueden generar dudas dentro del seguro médico privado internacional (IPMI).

Muchos planes de IPMI se centran sobre todo en gastos médicos de mayor importe, mientras que el seguro dental y las prestaciones de óptica (visión) (cuando existen) suelen ofrecerse como módulos opcionales, con sus propias reglas.

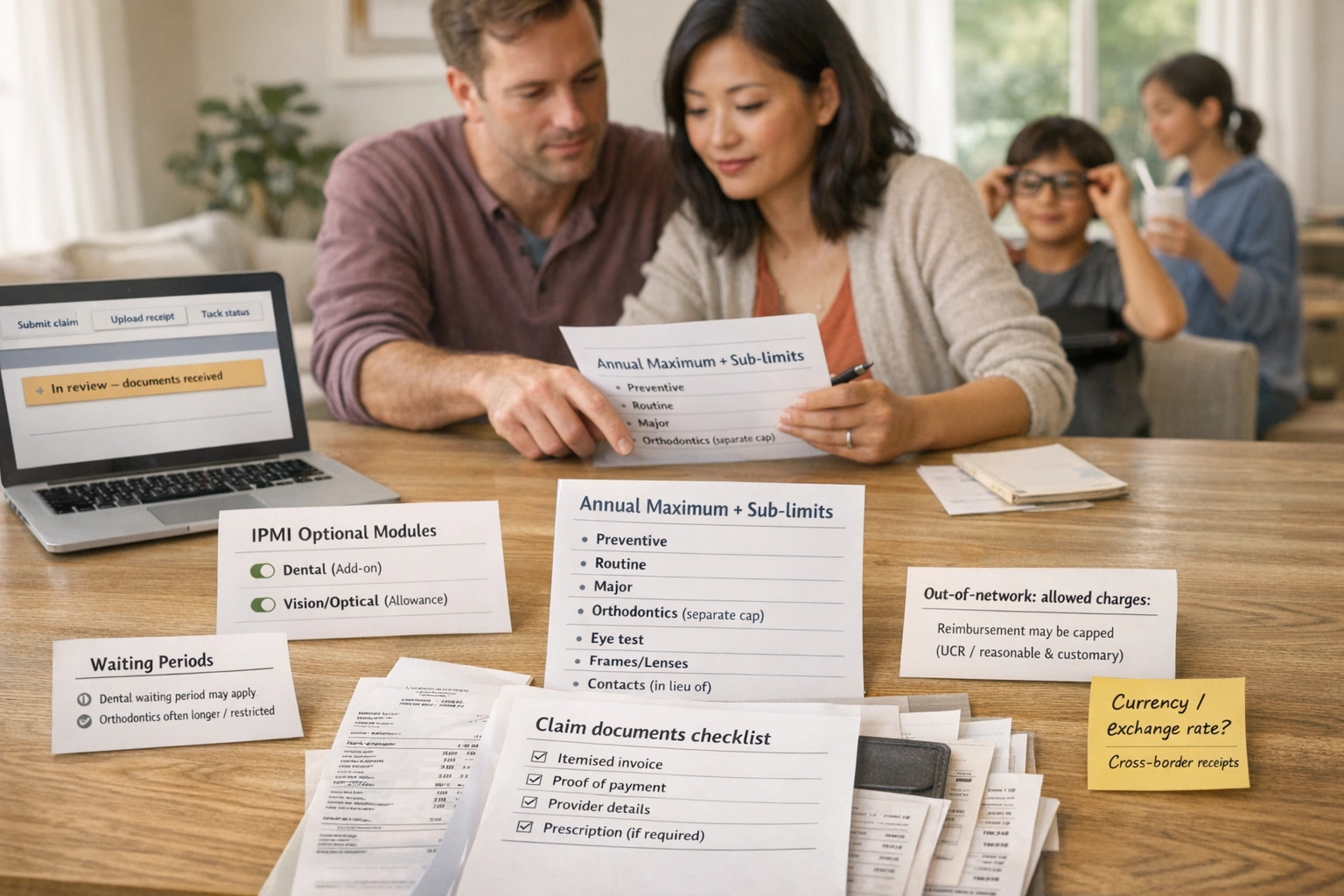

Esas reglas pueden incluir máximos anuales, sublímites, periodos de carencia en dental, límites de frecuencia, restricciones de red y normas de reembolso que no siempre coinciden con las de tu cobertura principal de hospitalización y ambulatorio.

Esta guía explica cómo se estructuran habitualmente las prestaciones de IPMI dental y visión, qué conviene vigilar y cómo pueden decidir las familias expatriadas qué merece la pena añadir — sin asumir que ninguna prestación es universal y sin ofrecer recomendaciones de tratamiento.

- Dental y visión suelen ser opcionales: Muchas pólizas de IPMI los tratan como módulos opcionales (add-ons) o “extras” con límites bajos, y el detalle varía enormemente según la aseguradora y el diseño del plan.

- Cuenta con topes: Las prestaciones dentales/ópticas suelen incorporar máximos anuales, además de sublímites y reglas de frecuencia; por eso, a menudo funcionan como una herramienta de presupuestación más que como una cobertura abierta.

- Pueden aplicarse periodos de carencia: Los periodos de carencia en dental (y periodos más largos para ortodoncia, cuando se ofrece) son palancas habituales para gestionar patrones previsibles de uso y reembolso.[7]

- Los sublímites marcan la diferencia: El titular “prestación dental” importa menos que los sublímites internos (preventiva vs mayor, topes por procedimiento, reglas de ortodoncia).[12]

- Los desfases fuera de red son reales: El reembolso puede quedar limitado por baremos tipo “razonable y habitual”/UCR, y tú asumes la diferencia si las tarifas son elevadas.[13][14]

- Una buena gestión administrativa reduce fricción: Facturas desglosadas, justificantes de pago y recibos claros (especialmente en el extranjero) suelen ser lo que evita demoras.[15]

- Tu decisión suele ser una ecuación entre estilo de vida y presupuesto: Dónde vives, con qué frecuencia te trasladas y si los niños tienen gastos previsibles de gafas o uso dental suele pesar más que el texto del folleto.

- Panorama general de las prestaciones dentales y de visión

- Estructuras habituales (módulos opcionales vs integradas)

- Periodos de carencia y sublímites

- Comparar planes dentales locales e internacionales

- Prestaciones de óptica (gafas/lentes de contacto)

- Preguntas que hacer a las aseguradoras

- Consejos para reducir costes

Panorama general de las prestaciones dentales y de visión

Las prestaciones dentales y de visión dentro de IPMI suelen diseñarse de forma distinta a las coberturas médicas principales. En muchos mercados son gastos regulares y previsibles, y por eso las aseguradoras suelen gestionarlos con límites más estrictos y criterios de elegibilidad más claros.

El punto clave a tener presente (porque evita la mayoría de malentendidos) es sencillo: la cobertura dental y de visión suele ser opcional y varía mucho según aseguradora, nivel del plan y país. Incluso cuando un plan indica “dental incluida”, puede limitarse a urgencias dentales, o ser un pequeño importe máximo en lugar de un seguro dental amplio.

- Prestación dental: Conjunto definido de servicios dentales reembolsables por la póliza, normalmente sujeto a un máximo anual y/o sublímites.

- Dental rutinaria vs mayor: En el diseño de prestaciones, “rutinaria/básica” suele incluir diagnóstico y preventiva, además de restauradora básica; “mayor” suele incluir restauradora más compleja. La frontera exacta varía según póliza y aseguradora.[3]

- Dental preventiva: Atención destinada a mantener la salud oral e identificar problemas de forma temprana (por ejemplo, revisiones/evaluaciones rutinarias). La guía del NHS señala que una revisión dental examina dientes, encías y boca, y revisa los problemas desde la última visita; el contenido puede variar según proveedor y país.[1]

- Periodo de carencia: Periodo durante el cual una prestación no es reembolsable (o queda restringida) aunque la póliza esté vigente. El concepto de periodo de carencia figura en glosarios de seguros para consumidores.[7]

- Sublímite: Tope menor dentro de una prestación más amplia (por ejemplo, un máximo dental anual con un tope inferior dentro de él para un procedimiento concreto). El Financial Ombudsman Service explica que las pólizas pueden tener un límite principal y sublímites adicionales que restringen determinados costes.[12]

- Máximo anual (límite anual): Tope de lo que el plan paga en un año para una sección de prestaciones (muy habitual en dental; a veces en óptica). HealthCare.gov define un límite anual como un tope de prestaciones en un año.[10]

- Copago (coaseguro): Porcentaje de los gastos elegibles que pagas tú tras aplicar, si corresponde, la franquicia (deducible). HealthCare.gov define coinsurance como tu parte de los costes expresada como porcentaje.[9]

- Franquicia (deducible): Importe que pagas tú de los gastos elegibles antes de que el plan empiece a pagar. HealthCare.gov define el deducible en estos términos (la terminología varía según el mercado).[8]

- Red vs fuera de red: Una “red” es un conjunto de proveedores con acuerdos con la aseguradora; “fuera de red” significa ausencia de acuerdo y puede implicar pago por adelantado y posterior reembolso, con reglas distintas. El glosario uniforme de la NAIC define proveedor preferente y explica enfoques tipo UCR para determinar importes permitidos.[13]

- “Razonable y habitual” / UCR: Enfoque de reembolso en el que los cargos elegibles pueden limitarse según tarifas típicas de una región. El glosario de la NAIC define UCR, y las aseguradoras pueden referirse a importes “razonables y habituales” en la guía para miembros.[13][14]

- Ortodoncia: En el diseño de prestaciones, la ortodoncia suele tratarse como una categoría separada y puede estar excluida, limitada con un tope independiente o sujeta a reglas adicionales de elegibilidad. Ejemplos de planes dentales suelen mostrar un máximo ortodóncico separado (a veces de tipo vitalicio).[3]

- Prestación óptica / de visión: Prestación que contribuye a exámenes de la vista y/o a la corrección visual (normalmente mediante importes fijos y reglas de frecuencia, más que por reembolso ilimitado).

Consejo: mantén este glosario a mano mientras revisas tu cuadro de prestaciones. Muchas “sorpresas” son simplemente las definiciones de la póliza aplicándose tal y como están redactadas.

Por qué las prestaciones dentales y de visión se estructuran de forma distinta

Las aseguradoras suelen plantear la cobertura médica principal como protección frente a eventos de alto coste. Dental y visión, en cambio, se utilizan con mayor regularidad y previsibilidad, lo que puede favorecer el patrón de “contratar y reclamar de inmediato” si no hubiera restricciones.

Por eso muchas prestaciones dentales y de óptica (cuando se ofrecen) se apoyan en máximos anuales, sublímites, periodos de carencia, reglas de frecuencia y baremos de reembolso. Estos controles no implican necesariamente que la cobertura sea “mala”; normalmente indican que se trata de una prestación gestionada y con tope.

¿Cuál es un objetivo realista para la cobertura dental/de visión en IPMI?

Una forma práctica de evaluar IPMI dental y visión es decidir qué quieres que haga la cobertura: reducir los costes rutinarios que pagas de tu bolsillo, contribuir a trabajos de mayor importe o, sencillamente, aportar más previsibilidad a la economía familiar.

Deliberadamente, no tratamos decisiones de tratamiento en esta guía. El enfoque se limita a la mecánica del seguro, la toma de decisiones y la gestión administrativa.

Estructuras habituales (módulos opcionales vs integradas)

En el mercado de IPMI, el seguro dental y las prestaciones de óptica (visión) suelen presentarse con una de estas tres estructuras. Identificar cuál tienes es el primer paso, porque determina cómo funcionan en la práctica los límites y las reclamaciones.

Contratas un plan IPMI principal y, de forma opcional, añades prestaciones dentales y/o de óptica. El módulo suele tener su propio máximo anual, sublímites y, a veces, un periodo de carencia independiente.

Encaja bien si buscas aportaciones previsibles al gasto rutinario y te sientes cómodo operando dentro de topes.

Un plan puede incluir una pequeña cobertura dental u óptica en la póliza principal (por ejemplo, solo urgencias dentales, o un importe óptico modesto). Puede ayudarte con gastos menores, pero rara vez es completa.

Riesgo: asumir que “incluido” equivale a cobertura amplia. Revisa siempre la definición de la prestación y los sublímites.

Algunos hogares expatriados combinan IPMI con un plan dental local (y/o un plan de óptica o una prestación del empleador). Puede salir rentable en un país, pero puede restar portabilidad si te trasladas.

Cuenta con más carga administrativa: dos pólizas, dos vías de reclamación, dos redes (y, a veces, dos idiomas).

Patrones habituales del mercado: estructuras típicas de prestaciones dentales/de visión y sublímites

La tabla siguiente describe patrones habituales del mercado — no compromisos específicos de una aseguradora. Úsala para reconocer la “forma” de una prestación e identificar qué debes verificar en el condicionado de tu póliza.

| Tipo de prestación | Estructura habitual en IPMI | Patrón típico de límites (cómo se limita) | Patrón de reparto de costes (cómo pagas) | Dónde suelen surgir sorpresas |

|---|---|---|---|---|

| Dental preventiva | A menudo incluida dentro de un módulo dental; en ocasiones parcialmente integrada | Máximo anual y/o regla de frecuencia; a veces un sublímite preventivo separado | Puede reembolsarse a un porcentaje mayor que la dental mayor, o pagarse según un baremo/importe fijo | Las definiciones de “preventiva” varían. Si superas los límites de frecuencia, el reembolso puede reducirse o detenerse. |

| Dental rutinaria/básica | Normalmente dentro del módulo dental | Comparte el máximo anual; puede tener topes por procedimiento | El copago (coaseguro) es habitual; a veces se aplica franquicia (deducible)[8][9] | Clasificación por categorías: el mismo procedimiento puede ser “básico” en un plan y “mayor” en otro. |

| Dental mayor | Normalmente dentro del módulo dental, a menudo con controles más estrictos | Sublímites más ajustados y, a veces, periodos de carencia; puede limitarse por un baremo de importes permitidos | Es más habitual un copago (coaseguro) mayor; pueden existir desfases fuera de red si se limita por UCR/razonable y habitual[13][14] | “Cubierto” no siempre significa “pagado íntegramente”: sublímites y topes de importes permitidos pueden dejar un saldo. |

| Cobertura de ortodoncia | A menudo excluida, o bien ofrecida con condiciones estrictas | Habitualmente un tope separado (a veces de tipo vitalicio); pueden aplicarse periodos de carencia y reglas de edad[3] | El copago (coaseguro) es habitual cuando se ofrece | Suponer que la ortodoncia está incluida es un error frecuente. Verifica siempre elegibilidad y topes. |

| Urgencias dentales | A veces separadas de la dental rutinaria; ocasionalmente integradas | Puede tener su propio límite o gestionarse bajo normas ambulatorias/urgencias | Varía mucho; reembolso vs pago directo depende de los acuerdos con proveedores | Las definiciones importan (“accidente”, “traumatismo”, “dolor agudo”) y pueden diferir según el condicionado de cada aseguradora. |

| Examen de la vista / prueba de visión | Prestación de óptica o pequeño importe integrado | Importe fijo y/o regla de frecuencia | Suele reembolsarse hasta un máximo; son habituales requisitos documentales | Si el recibo no está desglosado o no incluye datos del proveedor, las reclamaciones pueden retrasarse.[15] |

| Cobertura de gafas (montura/lentes) | Modelo de importe fijo en óptica | Importe anual o plurianual; a veces topes separados para montura vs lentes | Tú pagas todo lo que supere el importe máximo | Importe fijo ≠ “gafas gratis”. Ópticas con precios más altos pueden dejar diferencias mayores. |

| Lentes de contacto | A menudo “en sustitución de gafas” dentro del importe de óptica | Importe fijo + reglas de frecuencia | Cualquier saldo por encima del importe máximo corre por tu cuenta | Algunos planes exigen prescripción/informe; muchos requieren justificante de pago.[15] |

| Cirugía refractiva | A menudo excluida o muy limitada | Si se cubre, suele haber criterios estrictos y topes bajos; puede requerir preautorización[13] | Varía; a menudo no se trata como óptica rutinaria | No des por hecho que entra dentro de “visión”. Verifícalo por separado en el condicionado. |

La tabla es deliberadamente no numérica. Los límites varían enormemente según aseguradora, nivel del plan y geografía — toma tu cuadro de prestaciones como fuente de referencia.

Periodos de carencia y sublímites

Si quieres evitar sorpresas, céntrate en cinco áreas de la mecánica de la póliza: periodos de carencia, máximos anuales, sublímites, reparto de costes y cómo se calculan los “gastos elegibles” (el importe permitido por la aseguradora) — especialmente fuera de red.

Periodos de carencia: qué significan en la práctica

Un periodo de carencia es un periodo en el que la cobertura existe, pero aún no es reembolsable (o solo lo es de forma limitada).[7] En los módulos dentales/de visión, los periodos de carencia se utilizan a menudo para gestionar un uso inmediato en prestaciones previsibles.

Patrones típicos que puedes ver (son patrones, no garantías):

- Sin periodo de carencia o corto para dental preventiva o importes básicos de óptica.

- Periodos de carencia más largos para servicios dentales mayores y para ortodoncia (cuando está disponible).

- Prestaciones escalonadas: algunos planes pagan un porcentaje menor el primer año y lo incrementan después (varía por aseguradora y mercado).

Los periodos de carencia varían de forma material según aseguradora y póliza. Verifica siempre la fecha exacta de inicio, el alcance de la restricción y qué evidencias podrían requerirse.

Máximos anuales: el “techo de presupuesto”

Los límites anuales son topes de lo que un plan pagará en un año para una sección de prestaciones.[10] Los diseños de planes dentales suelen utilizar máximos anuales como control principal y también pueden incluir topes de ortodoncia separados en diseños de ejemplo.[3]

Para las familias expatriadas, la cuestión del máximo anual es muy práctica. Pregúntate:

- ¿El máximo anual es por persona o compartido por la familia?

- ¿La dental preventiva comput(a) dentro del máximo anual, o se trata por separado?

- Si alcanzas el máximo, ¿la prestación se detiene por completo durante el resto del año de póliza?

Sublímites y reglas de frecuencia: las restricciones “invisibles”

Los sublímites son topes dentro de topes. El Financial Ombudsman Service describe los sublímites como restricciones que limitan determinados costes incluso cuando existe un límite más amplio.[12]

En prestaciones dentales y de óptica, los sublímites y las reglas de frecuencia suelen aparecer como:

- Máximo reembolsable para una categoría específica (por ejemplo, un tope inferior para restauradora mayor).

- Reglas de frecuencia (por ejemplo, un examen de la vista al año, montura una vez cada 24 meses).

- Reglas “en sustitución de” (por ejemplo, reclamar lentes de contacto o gafas en un mismo periodo de prestación).

- Topes de ortodoncia (cuando se ofrecen) y restricciones de elegibilidad (reglas de edad, aparatos cubiertos, etc.).

Reparto de costes: franquicia (deducible) y copago (coaseguro)

Las prestaciones dentales y de óptica suelen incluir reparto de costes, incluso cuando tu cobertura médica principal parece más generosa. Conceptos clave:

- Franquicia (deducible): lo que pagas tú antes de que el plan empiece a pagar gastos elegibles.[8]

- Copago (coaseguro): tu porcentaje de los gastos elegibles después de la franquicia (deducible).[9]

- Límite máximo de gasto de bolsillo: en algunos contextos de seguro, lo máximo que podrías pagar por servicios cubiertos en un año de prestación (las definiciones y su aplicabilidad varían por plan).[11]

Un error habitual en fase de retención es asumir que los módulos dentales/ópticos opcionales replican las mismas protecciones de reparto de costes que las coberturas médicas principales. En la práctica, los módulos opcionales pueden tener límites propios y un reparto de costes distinto.

Gastos elegibles: “razonable y habitual” / UCR y desfases fuera de red

Si utilizas un dentista u óptico fuera de red, el reembolso puede calcularse sobre un “importe permitido”, y no sobre lo que te han cobrado. El glosario uniforme de la NAIC define UCR (usual, customary and reasonable) como un importe basado en los cargos típicos por servicios similares en un área geográfica; puede utilizarse para determinar importes permitidos.[13]

La guía para miembros de algunas aseguradoras también puede describirlo como “razonable y habitual” — en cuyo caso tú podrías asumir la diferencia entre los cargos del proveedor y lo que la aseguradora considera razonable.[14] Esta es una de las razones por las que un plan puede “cubrir” un servicio y, aun así, dejarte un saldo relevante por pagar.

Si tu dentista u óptico cobra más que el importe permitido por la aseguradora, puedes encontrarte con dos capas de coste a tu cargo: (1) tu franquicia (deducible)/copago (coaseguro) y (2) cualquier diferencia entre la tarifa del proveedor y el importe permitido.

Mecánica de reclamaciones (práctico): red vs fuera de red, documentos, preautorización, plazos

Mientras que los gastos hospitalarios en IPMI suelen tramitarse con pago directo, las prestaciones dentales y de óptica se gestionan con frecuencia por reembolso. El enfoque exacto depende de la aseguradora y de la red de proveedores (si existe) en tu país.

Necesitas atención dental/óptica ↓ Revisa la tabla de prestaciones de tu póliza: • ¿La prestación está incluida o es opcional? • ¿Hay periodos de carencia, sublímites o reglas de frecuencia? ↓ Elige un proveedor: • En red (si procede) → puede simplificar la facturación y/o reducir desfases • Fuera de red → normalmente pagas primero y luego reclamas (pueden aplicar topes de importes permitidos) ↓ Antes de trabajos de mayor coste: • Pregunta si se requiere preautorización (varía por aseguradora y por categoría de servicio) ↓ Reúne la documentación: • Factura desglosada + justificante de pago + datos del proveedor • Formularios o documentos de soporte exigidos por la aseguradora ↓ Envía por portal/app/email (según instrucciones de la aseguradora) ↓ La aseguradora analiza y abona los gastos elegibles (menos franquicia, copago y cualquier importe que exceda los importes permitidos)

Documentación: qué conservar (especialmente en el extranjero)

La tramitación suele ser más fluida cuando tu documentación es clara, completa y fácil de vincular a la definición de la prestación. La orientación al consumidor sobre reclamaciones (incluso en otros ramos) suele insistir en conservar recibos y copias de documentos; Citizens Advice recomienda adjuntar copias de la documentación relevante y guardar copias de los originales por si la reclamación se cuestiona o se rechaza.[15]

- Factura desglosada (no solo un justificante de tarjeta), idealmente con partidas claras.

- Justificante de pago (recibo, confirmación de tarjeta, factura sellada, según requisitos de la aseguradora).

- Datos del proveedor (nombre, dirección; número de colegiación/registro profesional cuando exista).

- Fecha(s) del servicio y una descripción que encaje con la categoría de la prestación.

- Para óptica: prescripción o registro del examen de la vista si tu póliza lo exige.

Preautorización: menos habitual que en hospitalización, pero posible

Algunas aseguradoras requieren preautorización para determinados servicios de mayor importe, incluso dentro de módulos opcionales. El glosario de la NAIC define preauthorisation (prior authorisation) y señala que no es una promesa de que el plan cubra el coste.[13]

Un enfoque administrativo prudente es separar dos preguntas:

- ¿Se requiere preautorización para esta categoría de reclamación dental/de visión?

- Si se aprueba, ¿qué límites siguen aplicando (máximo anual, sublímite, copago, tope de importe permitido)?

Plazos de reembolso: qué esperar (lenguaje prudente)

Los plazos de reembolso varían según aseguradora, país y grado de completitud de tu documentación. Las reclamaciones pequeñas no siempre se resuelven antes si los recibos son confusos o si la aseguradora necesita traducción o aclaraciones.

Evita apoyarte en supuestos como “esto debería ser automático”. Si necesitas previsibilidad, pregunta cómo gestiona la aseguradora el reembolso dental/óptico donde vives y qué incidencias documentales retrasan con más frecuencia el pago.

Errores habituales (y por qué ocurren)

- Dar por hecho que dental está incluido: dental y visión suelen ser módulos opcionales en IPMI.

- Confundir preventiva vs dental mayor: las prestaciones dentales suelen clasificar servicios; como las definiciones varían, el reembolso puede cambiar incluso en trabajos aparentemente similares.[3]

- Pasar por alto los sublímites: los sublímites pueden limitar partidas concretas incluso cuando el máximo anual parece suficiente.[12]

- No revisar las reglas de ortodoncia: la ortodoncia suele estar excluida o limitada por separado; los periodos de carencia y reglas de elegibilidad (cuando se ofrece) generan sorpresas con frecuencia.[3]

- No detectar el periodo de carencia en dental: puedes tener el módulo activo y seguir dentro de la restricción de carencia.[7]

- Problemas de codificación/recibos del proveedor: facturas poco claras y falta de justificante de pago generan gestiones adicionales y retrasos, especialmente entre idiomas y divisas.[15]

- Topes por importes fuera de red: métodos de importe permitido (UCR/razonable y habitual) pueden reducir el reembolso incluso si el servicio es elegible.[13][14]

El objetivo no es memorizar cada regla. Es poder responder rápido a tres preguntas: ¿Está incluido?, ¿Cuáles son los topes? y ¿Qué tengo que aportar?

Comparar planes dentales locales e internacionales

Muchas familias expatriadas comparan tres vías: (1) añadir cobertura dental al IPMI, (2) contratar un plan dental local, o (3) pagar la atención rutinaria de tu bolsillo y usar el seguro solo en escenarios concretos (si están cubiertos).

No existe una “mejor” elección universal. Pero sí hay una forma práctica de comparar opciones para ver los compromisos antes de decidir.

Empieza por tu patrón real: estabilidad, viajes y hábitos de uso

Los planes locales pueden funcionar bien cuando estás asentado en un país y vas a utilizar proveedores dentro de ese sistema. Los módulos dentales internacionales pueden ser atractivos si prevés mudarte, si valoras la gestión con una única póliza o si buscas reembolsos coherentes entre ubicaciones (aunque sean modestos).

Si te trasladas de país con frecuencia, la portabilidad puede importar tanto como el máximo anual. No todo lo “local” se traslada de forma fluida.

Compara la mecánica antes que la prima

Al comparar un plan dental local frente a un módulo dental de IPMI, suele ayudar revisar estos factores en este orden:

- Alcance: dental preventiva vs rutinaria vs mayor, y si existe o no cobertura de ortodoncia.

- Límites: máximos anuales y sublímites (y si son por persona o compartidos).[10][12]

- Periodos de carencia: especialmente para dental mayor y ortodoncia.[7]

- Reparto de costes: franquicia (deducible) y porcentaje de copago (coaseguro).[8][9]

- Acceso a proveedores: profundidad de la red y cómo se calculan los reembolsos fuera de red (UCR/razonable y habitual).[13]

- Gestión de reclamaciones: idioma, requisitos documentales y facilidad para enviar y hacer seguimiento de las reclamaciones.

Realidad del reembolso: cómo evitar una “cobertura de papel”

Un error frecuente al comparar pólizas es fijarse solo en si un servicio está “cubierto”. En prestaciones con tope, la comparación más útil es:

- ¿Cuánto podría reembolsarse razonablemente en un año si solo utilizas dental preventiva?

- ¿Cuánto podría reembolsarse en un año más caro de lo habitual (dentro de los topes)?

- ¿En qué medida las reglas UCR/razonable y habitual podrían reducir el reembolso si utilizas proveedores con tarifas más altas?[13][14]

Marco de decisión familiar (solo administrativo, sin consejo clínico)

Si quieres un enfoque sencillo pero práctico, prueba esto:

- Mira atrás: estima el gasto dental y de óptica del hogar en los últimos 12–24 meses (aunque sea aproximado).

- Mira adelante: identifica eventos administrativos previsibles (traslado, año con muchos viajes, niños que empiezan el colegio, cambios en prestaciones del empleador).

- Define tu objetivo: ¿quieres aportaciones a costes rutinarios, protección frente a gastos moderados, o simplemente una póliza y un único circuito de reclamaciones?

- Pon a prueba los topes: compara máximos anuales y sublímites con los costes donde vives (sin asumir aprobación de reembolsos).

- Verifica puntos de fricción: periodos de carencia, reglas de red, base de reembolso y requisitos documentales.

Este enfoque mantiene la decisión anclada en realidades de presupuesto y gestión, no en el texto del folleto.

Si quieres profundizar en cómo evaluar aseguradoras más allá de los cuadros de prestaciones (modelo de servicio, experiencia de reclamaciones, estilo de suscripción), consulta nuestra guía: Elegir la aseguradora adecuada para un seguro médico internacional: cómo comparar lo que realmente importa.

Prestaciones de óptica (gafas/lentes de contacto)

Las prestaciones de óptica suelen ser más sencillas que las dentales sobre el papel — y aun así es fácil malinterpretarlas en la práctica. La mayoría funcionan como importes fijos: una contribución a un examen de la vista y/o a la corrección visual, limitada por topes anuales o plurianuales.

Qué suelen cubrir las prestaciones de óptica (en lenguaje de póliza)

Los servicios de óptica pueden incluir un examen de la vista (prueba de visión) y la prescripción de corrección visual. Como contexto, el NHS señala que cuando visitas a un optician para un examen de la vista, te atiende un optometrist/ophthalmic practitioner formado para reconocer anomalías y afecciones.[5] El College of Optometrists describe la exploración ocular rutinaria/prueba de visión como un conjunto de exploraciones internas y externas y otras comprobaciones necesarias para detectar signos de lesión, enfermedad o anomalía, dentro del marco legal de una prueba de visión.[6]

En general, las aseguradoras no cubren “optometría” en abstracto. Cubren categorías específicas — normalmente:

- Importe para examen de la vista / prueba de visión (a menudo una vez al año o por periodo de prestación).

- Importe para materiales en gafas (montura/lentes) y/o lentes de contacto, a menudo con reglas “en sustitución de”.

Lógica del importe fijo: por qué “cobertura de gafas” suele significar “aportación”

Si alguna vez has utilizado un health cash plan, la estructura puede resultarte familiar. MoneyHelper describe los health cash plans como planes que cubren gastos rutinarios (incluidos dental y óptica) hasta un límite.[16]

Muchas prestaciones de óptica en IPMI se comportan de forma similar: hay un límite, una regla de frecuencia y requisitos documentales. Esto hace que la prestación sea útil para costes previsibles — pero también puede decepcionar si esperas un reembolso completo.

Por qué las prestaciones de óptica son de alta frecuencia (solo contexto)

La Organización Mundial de la Salud señala que un gran número de personas tiene discapacidad visual por errores refractivos y que muchas podrían beneficiarse de gafas, incluidas gafas de lectura para la presbicia.[17] Esto no te dice qué corrección visual necesitas — simplemente ayuda a explicar por qué las aseguradoras diseñan estas prestaciones como importes de uso previsible.

Reclamaciones de óptica: qué ayuda a que vayan fluidas

Las reclamaciones de óptica suelen depender de la documentación. En guías generales de seguros, conservar recibos y aportar la documentación adecuada es un tema recurrente; Citizens Advice recomienda incluir copias de documentos relevantes y conservar copias por si hay consultas o rechazo.[15]

- Factura desglosada que separe el coste del examen de la vista vs montura vs lentes vs lentes de contacto.

- Justificante de pago.

- Prescripción o registro del examen de la vista, si lo exige el condicionado.

- Datos del proveedor (especialmente importante en reclamaciones transfronterizas).

- Traducción/notas de soporte si las facturas no están en un idioma aceptado por la aseguradora (varía por aseguradora).

Sigue siempre el formato exigido por tu aseguradora. Si el envío se realiza por portal/app, sube PDFs legibles y conserva los originales.

Si compras corrección visual en más de un país (por ejemplo, tu país de residencia vs tu país de origen), pregunta cómo gestiona la aseguradora las divisas, los tipos de cambio y los límites de importes permitidos.

Preguntas que hacer a las aseguradoras

No necesitas decenas de preguntas para reducir sorpresas. Necesitas las preguntas adecuadas: las que obligan a concretar qué está incluido, qué está limitado y cómo se calcula el reembolso.

Utiliza las checklists siguientes con tu aseguradora o tu corredor (bróker). Siempre que puedas, pide confirmación contra el condicionado de la póliza, no solo resúmenes informales.

- ¿La cobertura dental está integrada en el IPMI principal, o es un módulo opcional? Si es opcional, ¿se puede añadir para toda la familia y todas las edades?

- ¿Cómo define la póliza la dental preventiva, rutinaria/básica y mayor? (Pide definiciones, no solo etiquetas.)[3]

- ¿Cuál es el máximo anual dental y es por persona o compartido por la familia?[10]

- ¿Las reclamaciones de dental preventiva computan dentro del máximo anual o se tratan de forma distinta?

- ¿Qué sublímites existen dentro de la prestación dental (por procedimiento, por categoría o por visita)?[12]

- ¿Existen periodos de carencia en dental? Si es así, ¿son distintos para dental preventiva vs dental mayor?[7]

- ¿La ortodoncia está incluida, es opcional o está excluida? Si está incluida, ¿tiene un tope separado y reglas de elegibilidad?[3]

- ¿El reembolso aplica un enfoque de importe permitido (UCR/razonable y habitual) y cómo se determina en tu país?[13][14]

- ¿La óptica es un módulo independiente o está integrada? Si está integrada, ¿es solo examen de la vista o examen de la vista más materiales?

- ¿Qué cuenta exactamente como “prestación de óptica”: examen de la vista, montura, lentes, lentes de contacto?

- ¿Funciona con un importe fijo (aportación máxima) o con un porcentaje de reembolso? Si es un importe fijo, ¿difiere para montura vs lentes?

- ¿Cuáles son las reglas de frecuencia (cada cuánto puedes reclamar por examen de la vista, gafas, lentes de contacto)?

- ¿Las lentes de contacto se cubren en sustitución de las gafas, o pueden reclamarse ambas en el mismo periodo de prestación?

- ¿Qué documentos se exigen (prescripción, factura desglosada, justificante de pago) y se aceptan recibos digitales?[15]

- ¿Existe una red dental/óptica en mi país? ¿Qué cambia si elijo fuera de red?

- Si es fuera de red, ¿el reembolso queda limitado por UCR/razonable y habitual u otro método de importe permitido?[13][14]

- ¿Algún servicio dental/de visión está sujeto a preautorización? Si se aprueba, ¿eso garantiza el pago? (En definiciones generales, la preautorización no es una promesa de cobertura.)[13]

- ¿Cuál es el plazo para presentar la reclamación (cuánto tiempo después del tratamiento puedo presentarla)?

- ¿Qué formato deben tener las facturas y qué suele causar retrasos (traducción, falta de desglose, falta de justificante de pago)?

- ¿Cómo se efectuarán los pagos (transferencia bancaria, cheque) y tengo que registrar datos bancarios?

- ¿Cómo se gestionan las divisas si el tratamiento se paga en una moneda distinta (criterio de tipo de cambio, comisiones bancarias)?

Si guardas estas respuestas por escrito (o en documentos de póliza anotados), normalmente evitarás los “no me había dado cuenta…” más habituales al reclamar.

Consejos para reducir costes

Estos consejos se centran en la gestión administrativa y la optimización de la cobertura — no en decisiones de tratamiento. El objetivo es reducir costes evitables que pagas tú y demoras evitables en el reembolso.

Usa tus prestaciones como un calendario y un presupuesto

- Ten claro tu año de póliza: los máximos anuales se reinician según un calendario; entiende cuándo se reinicia el tuyo y cómo afecta a tu planificación.

- Controla el uso: lleva un registro sencillo de lo reclamado para no superar sin querer sublímites o reglas de frecuencia.

- Separa categorías: si tu plan distingue preventiva vs mayor, confirma cómo se clasifica cada partida antes de dar por hecho el reembolso.

Reduce el riesgo de desfase fuera de red

- Usa proveedores de red cuando sea relevante: si existe una red dental/óptica en tu zona, puede reducir desfases y simplificar la facturación (varía según aseguradora).

- Pide un presupuesto por escrito antes de trabajos de mayor importe y compáralo con el máximo anual y los sublímites de tu plan.

- Entiende las reglas de importe permitido: si tu plan utiliza UCR/razonable y habitual, asume que proveedores con tarifas más altas pueden dejar una diferencia mayor.[13][14]

Haz que las reclamaciones sean “fáciles de evaluar”

Las reclamaciones suelen ralentizarse por motivos previsibles: facturas confusas, falta de justificante de pago o un envío incompleto. La guía de Citizens Advice sobre reclamaciones destaca el valor de aportar documentación relevante y conservar copias por si hay consultas o rechazo.[15]

- Solicita facturas desglosadas (especialmente en el extranjero, donde por defecto pueden ser muy breves).

- Conserva justificantes de pago para reclamaciones por reembolso.

- Guarda copias de todo: sube PDFs, conserva originales y guarda confirmaciones de email/portal.

- No lo dejes para el final: presenta cuanto antes para cumplir cualquier plazo de presentación.

Usa la renovación como un momento de revisión estructurada

Las necesidades dentales y de óptica cambian con eventos vitales: traslados, nuevos colegios, cambios en prestaciones del empleador y cambios en patrones de viaje. La renovación suele ser el momento más limpio para revisar si los módulos opcionales siguen encajando con el uso esperado de tu hogar.

Para un marco más amplio sobre cómo gestionar cambios de prima y reajustar la cobertura sin perder de vista la mecánica de la póliza, ve: Estrategias de renovación: gestionar las subidas de prima y mejorar tu cobertura.

Empezar

Si quieres ayuda para interpretar las prestaciones dentales y de óptica en términos reales — incluido cómo suelen interactuar máximos anuales, sublímites, periodos de carencia y normas de reembolso — podemos acompañarte como correduría, traduciendo el lenguaje de póliza en puntos de decisión claros y en una lista de preguntas adaptada a tu familia.

Empieza aquí para particulares y familias: https://big-brokers-health.com/es/particulares-y-familias/

Para respuestas rápidas a preguntas frecuentes: https://big-brokers-health.com/es/preguntas-frecuentes/

Lecturas recomendadas:

Elegir la aseguradora adecuada para un seguro médico internacional: cómo comparar lo que realmente importa

Estrategias de renovación: gestionar las subidas de prima y mejorar tu cobertura

Puntos a verificar

- Si dental/visión está integrada o es un módulo opcional; reglas de elegibilidad

- Periodos de carencia para preventiva, dental mayor y ortodoncia (si se ofrece)

- Máximos anuales y sublímites (p. ej., limpiezas, empastes, coronas, ortodoncia; montura/lentes/lentes de contacto)

- Reparto de costes (franquicia (deducible), copago (coaseguro)) y cómo se calculan los reembolsos[8][9][10]

- Reglas de red de proveedores y si aplica pago directo en dental/óptica

- Si aplican límites de “razonable y habitual” / UCR y cómo se determinan los importes[13][14]

- Exclusiones (odontología estética, reglas de preexistencias si aplican, servicios especializados)

- Documentación requerida y plazos para presentar reclamaciones[15]

Si un concepto varía de forma material según aseguradora/póliza/país/proveedor, trátalo como “verificar antes de apoyarte en ello”. En planificación de retención, una prestación solo es tan útil como las reglas que puedes cumplir en la práctica.