La suscripción (de riesgos) es la parte del seguro médico internacional que determina lo que su póliza implica en la práctica: qué está cubierto, qué queda excluido y cuánto paga. Si cambia de país —por ejemplo, si se traslada a Europa (incluida Suiza) o se muda de Europa a EE. UU.— la suscripción es también donde suelen surgir las preguntas sobre “portabilidad” y continuidad.

Al trasladarse, es fácil tratar el seguro de salud como un trámite. Sin embargo, la suscripción es lo que determina cómo responderá su cobertura cuando realmente necesite asistencia. Es el proceso de la aseguradora para valorar el riesgo y fijar las condiciones de su póliza (por ejemplo: condiciones estándar, recargo de prima, exclusiones específicas o, en algunos casos, el rechazo del riesgo).[1]

En el seguro médico privado internacional (IPMI), la suscripción suele realizarse al inicio y, a partir de ahí, la póliza se renueva conforme a las condiciones de renovación de la aseguradora. Por eso, la forma en que se presenta la solicitud —y lo que se declara— pesa más de lo que suele pensarse. En muchas jurisdicciones, la información facilitada se considera “esencial” para la decisión de la aseguradora. Si no se declara algo que habría afectado a las condiciones ofrecidas, puede haber consecuencias en el momento del siniestro o de la reclamación.[2][3]

Esta guía explica la suscripción en IPMI con un enfoque claro —en particular la diferencia entre suscripción médica completa y suscripción con moratoria, cómo tratan las aseguradoras las enfermedades preexistentes y qué puede hacer para que el proceso sea transparente y predecible.

Nota: Las condiciones varían según la aseguradora y la jurisdicción. Cuando algo dependa del condicionado de la póliza, lo señalamos y lo incluimos en Puntos a verificar.

- La suscripción fija las condiciones: precio, exclusiones y el tratamiento de las enfermedades preexistentes.[1]

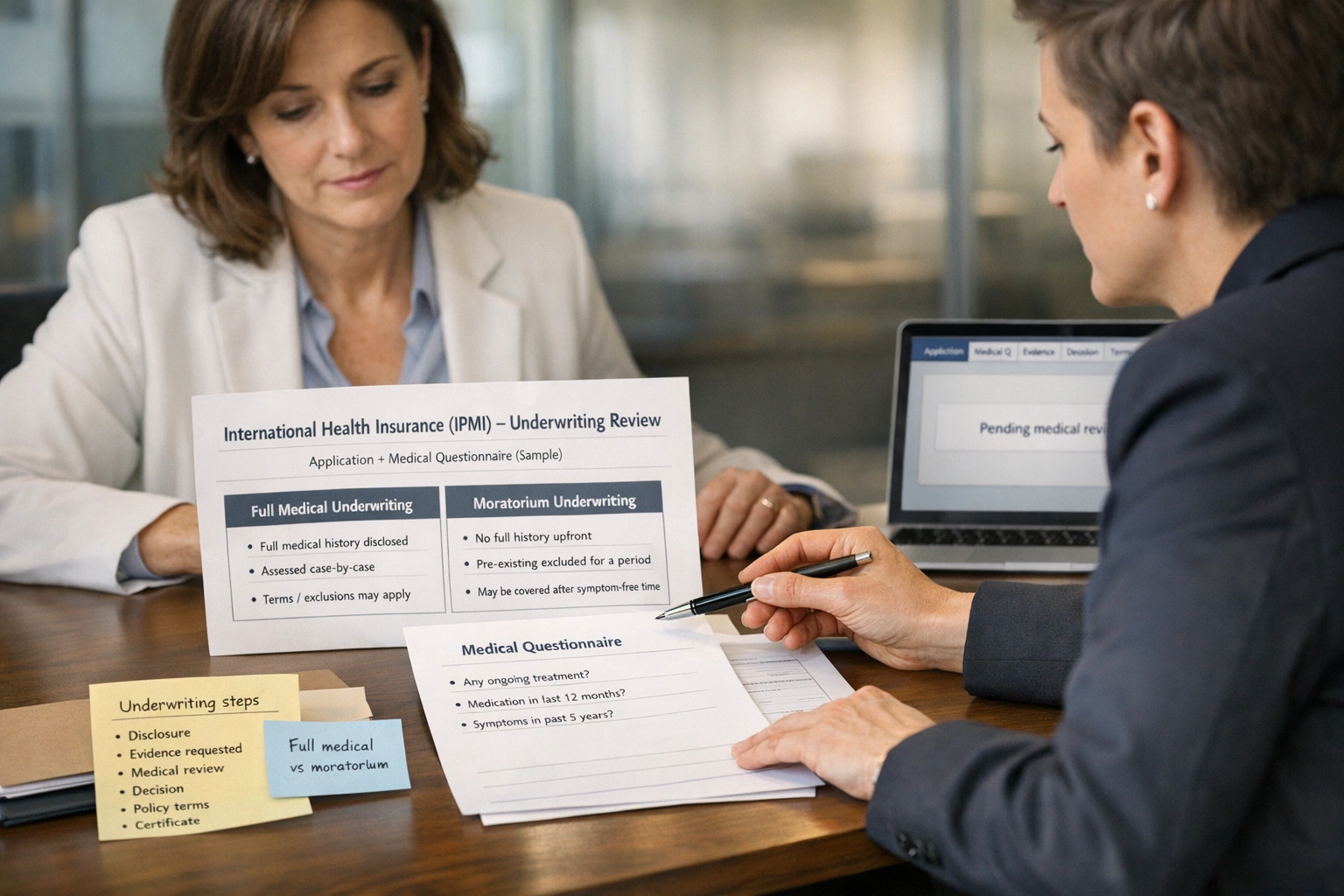

- Suscripción médica completa (FMU): se cumplimenta un cuestionario médico; la aseguradora confirma las condiciones por adelantado (mayor claridad, a cambio de más trabajo de declaración).[4]

- Suscripción con moratoria: menos preguntas médicas; las enfermedades preexistentes se excluyen durante un “periodo de limpieza” definido (habitualmente 24 meses).[4]

- “Enfermedad preexistente” depende de la póliza: a menudo, se refiere a algo de lo que tuvo síntomas, recibió tratamiento o fue diagnosticado antes del inicio de la cobertura.[2]

- Los periodos de carencia son habituales: algunas coberturas solo se activan tras un plazo determinado (en determinados tratamientos).[5]

- La declaración es crítica: la no declaración o la tergiversación pueden afectar a los siniestros y, en algunos casos, a la validez del contrato (según la ley aplicable y el condicionado).[3]

- Un cambio de país puede alterar el encaje: el IPMI puede diseñarse para acompañarle entre fronteras, pero siguen aplicando las normas de residencia y el área de cobertura —compruébelo antes de cancelar o dejar vencer una póliza en vigor.

- Por qué importa la suscripción

- Tipos de suscripción (suscripción médica completa vs moratoria)

- Cómo evalúan las aseguradoras las enfermedades preexistentes

- Impacto en primas y exclusiones

- Consejos para solicitantes con historial médico

- Cuándo buscar asesoramiento de un corredor

- Lista de verificación resumida

Por qué importa la suscripción

La suscripción es el proceso de la aseguradora para valorar el riesgo y decidir en qué condiciones está dispuesta a ofrecer cobertura. En el seguro de salud, normalmente implica revisar su historial médico y otros factores de riesgo relevantes antes de emitir la póliza (o antes de emitirla en condiciones estándar).[1]

La suscripción es clave en IPMI porque, a menudo, se contrata una cobertura que se desea mantener a lo largo de cambios vitales: un nuevo país, un nuevo empleo, una familia que crece o un diagnóstico reciente. Si no se entiende la suscripción desde el inicio, pueden aparecer lagunas evitables o sorpresas desagradables más adelante.

La suscripción puede dar lugar a condiciones estándar, recargos de prima, exclusiones (temporales o permanentes) y, a veces, el rechazo del riesgo. Esas condiciones son la base sobre la que se gestionan y valoran los siniestros.

Muchas personas consideran el IPMI porque su vida se reparte entre varios países —por ejemplo, trasladarse a Europa (incluida Suiza) y, más adelante, pasar una temporada en EE. UU., o mudarse de Europa a EE. UU. La portabilidad puede ser una ventaja, pero las normas de residencia y el alcance territorial siguen aplicando y conviene confirmarlos.

Lo que se declare durante la suscripción puede influir en cómo se tramiten futuros siniestros. Dependiendo de la jurisdicción y del condicionado, la no declaración puede dar lugar a prestaciones reducidas, un siniestro controvertido o (en casos graves) que la aseguradora considere el contrato nulo.[3]

La suscripción no es solo “papeleo”. Es el proceso por el que la aseguradora convierte su historial de salud en un contrato. Visto así, las preguntas clave se vuelven evidentes: qué se considera preexistente, qué queda excluido, qué periodos de carencia aplican y qué ocurre si se muda.

Tipos de suscripción (suscripción médica completa vs moratoria)

El IPMI suele comercializarse con dos enfoques principales de suscripción: suscripción médica completa y suscripción con moratoria. Ambos gestionan el riesgo, pero lo hacen de forma distinta —con compromisos diferentes en rapidez, certeza y tratamiento de las enfermedades preexistentes.[4]

Diagrama textual del proceso de suscripción (simplificado)

Inicio → Elegir vía de suscripción → La aseguradora fija condiciones

-

Vía A: Suscripción médica completa (FMU)

- Se cumplimenta un cuestionario médico detallado.

- La aseguradora analiza lo declarado y puede solicitar documentación de soporte.

- Resultado: condiciones estándar, recargo de prima, una exclusión específica (o varias) o el rechazo del riesgo.[1]

- Ventaja: por lo general, conocerá las condiciones antes del inicio de la cobertura.

-

Vía B: Suscripción con moratoria

- Se responden preguntas limitadas (a menudo, sin completar un cuestionario de salud completo).

- Las enfermedades preexistentes quedan excluidas durante un periodo de “moratoria” definido (a menudo 24 meses sin síntomas ni tratamiento).[4]

- Tras el “periodo de limpieza”, algunas afecciones pueden pasar a ser asegurables (según el condicionado de la póliza).

- Ventaja: contratación más ágil; la prima y las condiciones vienen determinadas por las reglas de la aseguradora y el diseño del plan.

Algunas aseguradoras también aplican “exclusiones médicas personales continuadas” (“continued personal medical exclusions”, CPME) cuando se cambia de póliza —es decir, las exclusiones se mantienen. La disponibilidad varía.

Suscripción médica completa (qué es y para quién suele ser adecuada)

La suscripción médica completa implica declarar el historial médico mediante un cuestionario de la aseguradora (a menudo, para cada asegurado). Con esa información, la aseguradora confirma las condiciones antes del inicio de la póliza.[4]

- Por qué se elige: condiciones claras desde el primer día; especialmente útil si desea que una patología concreta sea valorada de forma expresa.

- Compromiso habitual: más trabajo al inicio y, en ocasiones, solicitud de informes o certificados (notas del especialista, resultados de pruebas, etc.).

Suscripción con moratoria (qué es y para quién suele ser adecuada)

La suscripción con moratoria suele evitar el cuestionario médico completo. En su lugar, la póliza excluye las enfermedades preexistentes durante un periodo definido —habitualmente, hasta acreditar estar sin síntomas y sin tratamiento durante un plazo determinado (a menudo 24 meses).[4]

- Por qué se elige: rapidez y simplicidad; puede encajar en solicitantes con poco o ningún historial médico reciente.

- Compromiso habitual: menos certeza de entrada; conviene entender qué considera la aseguradora “tratamiento” y qué podría reiniciar el cómputo del periodo de limpieza.

Un marco de decisión (úselo con cautela)

| Su situación | FMU puede convenirle si… | La moratoria puede convenirle si… | Qué conviene verificar |

|---|---|---|---|

| Busca certeza | Quiere las condiciones confirmadas por escrito de antemano (exclusiones/recargos acordados antes del inicio de la cobertura). | Se siente cómodo con el enfoque de moratoria y el concepto de “periodo de limpieza”. | Cómo define la póliza “preexistente”, “síntomas” y “tratamiento”. |

| Tiene historial médico | Quiere que la aseguradora lo valore y confirme, por escrito, cómo lo tratará. | Su historial es antiguo/leve y prevé cumplir el requisito de estar sin síntomas y sin tratamiento. | Si, según la redacción de la moratoria, algunas afecciones pueden permanecer excluidas. |

| Se traslada en breve | Puede aportar la información con rapidez y dispone de margen para la revisión de suscripción. | Necesita que la cobertura empiece cuanto antes y acepta cierta incertidumbre sobre antecedentes. | Alcance territorial y normas de residencia (especialmente si se muda hacia/desde EE. UU. o Suiza). |

Este marco es deliberadamente prudente: las reglas de suscripción varían por aseguradora, nivel de plan y jurisdicción. Revise siempre el condicionado y confirme los detalles.

Cómo evalúan las aseguradoras las enfermedades preexistentes

Una “enfermedad preexistente” suele entenderse como un problema de salud que existía antes de la fecha de inicio de la cobertura. En muchos contextos de seguro de salud, incluye afecciones por las que fue diagnosticado, recibió tratamiento o presentó síntomas antes del inicio de la póliza.[2]

En IPMI, las aseguradoras suelen analizar las preexistencias en dos niveles: (1) la definición de la póliza (qué se considera preexistente) y (2) su historial médico (cómo se aplica en su caso). Una misma afección puede tratarse de forma distinta según su gravedad, su antigüedad, su estabilidad y si se prevé asistencia continuada.

Qué suelen valorar las aseguradoras

- Recencia: cuándo fue la última vez que tuvo síntomas, cambios de medicación, pruebas/investigaciones diagnósticas o tratamiento.

- Estabilidad: si la afección está controlada y estable, frente a activa o en empeoramiento.

- Complejidad: si hay comorbilidades o condiciones relacionadas (p. ej., hipertensión + diabetes + problemas renales).

- Atención prevista: la probabilidad de seguimiento, monitorización o intervenciones futuras.

Periodos de carencia vs moratoria (no los confunda)

Los periodos de carencia son habituales: determinadas coberturas no quedan disponibles hasta que transcurre un tiempo (por ejemplo, algunas coberturas de empresa se activan tras 30–90 días, y coberturas como la maternidad pueden tener carencias más largas).[5]

La suscripción con moratoria es un mecanismo distinto aplicado a las preexistencias: la afección permanece excluida hasta que se cumplen los requisitos del “periodo de limpieza” (a menudo, estar sin síntomas y sin tratamiento durante un plazo determinado).[4]

En moratoria, la definición de “tratamiento” puede ser determinante. En algunas pólizas, la medicación, las revisiones de control o ciertas pruebas pueden computar como tratamiento y reiniciar el periodo de limpieza. Pregunte siempre cómo considera la aseguradora la monitorización, las revisiones rutinarias y la medicación de mantenimiento en patologías estables.

Ejemplos ilustrativos (no son garantías; las condiciones varían según la aseguradora)

FMU: la aseguradora puede ofrecer condiciones estándar, aplicar un recargo o imponer una exclusión relacionada con el asma, según la gravedad y el tratamiento reciente.

Moratoria: el asma puede quedar excluida hasta cumplir el periodo de limpieza, pero el uso continuado de inhalador puede considerarse tratamiento y mantener la exclusión.

Ejemplo orientativo. Revise siempre la definición de la póliza y la decisión de la aseguradora.

FMU: la aseguradora puede excluir la rodilla (y, potencialmente, complicaciones relacionadas) o aplicar un recargo, según la recuperación, la funcionalidad y el riesgo futuro esperado.

Moratoria: los siniestros relacionados con la rodilla probablemente quedan excluidos hasta que se cumpla la moratoria; la fisioterapia de seguimiento puede reiniciar el periodo de limpieza.

No es una predicción: es un enfoque de suscripción frecuente.

Si los síntomas aparecen después del inicio de la póliza y no existían síntomas ni tratamiento previos, es posible que no se trate como “preexistente”. No obstante, la decisión en un siniestro depende de la definición contractual y de lo que conste en los informes y anotaciones clínicas.

Si hubo investigaciones previas o síntomas documentados, la aseguradora puede valorarlo de forma distinta.

Riesgo de no declaración (por qué es relevante para la aseguradora)

La suscripción se apoya en información veraz y completa. Muchas jurisdicciones contemplan normas de protección al consumidor frente a prácticas desleales, y también permiten a las aseguradoras investigar la tergiversación o la no declaración de hechos esenciales cuando esa información habría afectado a la decisión de suscripción.[3]

La recomendación práctica es simple: declare de forma completa y clara. Cuando algo pueda prestarse a dudas, aporte contexto y fechas. Si procede, incluya una nota breve y documentación de soporte para que el suscriptor disponga de toda la información relevante.

Impacto en primas y exclusiones

El resultado de la suscripción suele reflejarse en dos aspectos: lo que paga y lo que queda cubierto. Con suscripción médica completa, la aseguradora puede aplicar condiciones individualizadas según lo declarado (por ejemplo, un recargo de prima o exclusiones específicas). Con moratoria, las preexistencias suelen quedar excluidas durante el periodo de moratoria.[4]

Resultados habituales de suscripción (visión general)

- Condiciones estándar: sin recargo y sin exclusiones adicionales, más allá del condicionado general.

- Recargo de prima: la aseguradora incrementa la prima para reflejar el perfil de riesgo (a menudo vinculado al historial médico u otros factores).

- Exclusión: la aseguradora excluye la cobertura de una patología concreta (o de un sistema corporal). Puede ser permanente o temporal, según lo establecido.

- Rechazo: la aseguradora considera que el riesgo excede el apetito para ese plan (o, en algunos casos, para cualquier plan que ofrezca).

Cómo suelen funcionar las exclusiones

| Tipo | Cómo suele funcionar | Qué debería verificar |

|---|---|---|

| Exclusión específica (FMU) | Se excluye de la cobertura una patología nominada (p. ej., “asma”, “columna lumbar”, “complicaciones de la diabetes”). | Si también se excluyen complicaciones relacionadas y cómo define la póliza el concepto de “relacionadas”. |

| Exclusión por moratoria | Las preexistencias quedan excluidas hasta cumplir el periodo de limpieza (habitualmente, estar sin síntomas/sin tratamiento durante un plazo).[4] | Qué cuenta como síntomas/tratamiento; qué reinicia el cómputo; si hay afecciones que nunca pasan a ser elegibles. |

| Periodo de carencia de coberturas | Algunas coberturas no están disponibles hasta que transcurre un plazo determinado (según póliza).[5] | Qué coberturas tienen carencia (maternidad, dental, ciertas terapias) y si varía por país. |

Qué cambia cuando EE. UU. se incluye en su área de cobertura

Muchos planes IPMI permiten elegir un área de cobertura (por ejemplo, mundial excluyendo EE. UU. frente a mundial incluyendo EE. UU.). Incluir EE. UU. puede incrementar de forma significativa la prima, ya que los costes sanitarios suelen ser más altos. El impacto exacto depende de la tarificación de la aseguradora, su franquicia (deducible/excess) y el diseño de coberturas.

Hemos evitado indicar diferencias de precio “típicas” porque el rango es amplio y depende en gran medida de la aseguradora y de sus circunstancias. Solicite cotizaciones equivalentes para comparar correctamente.

Consejos para solicitantes con historial médico

Si tiene cualquier antecedente médico —aunque le parezca menor— el objetivo es que la suscripción sea lo más predecible posible. Esa predictibilidad se logra con información clara y coherente: fechas, diagnósticos, estabilidad, medicación actual y documentación de soporte cuando sea necesario.

Lista de verificación: preparar información médica (documentos + cómo declarar)

- Resumen de su médico de familia / atención primaria con diagnósticos, medicación actual y estado (estable/controlado).

- Informes de especialistas para patologías en seguimiento (cardiología, endocrinología, respiratorio, etc.).

- Informes de alta hospitalaria y partes quirúrgicos para cirugías o ingresos.

- Resultados de pruebas (analíticas, pruebas de imagen, ECG, escáneres) con fechas.

- Listado de medicación (nombre, dosis, pauta), incluyendo fechas de inicio cuando sea posible.

- Una cronología sencilla por cada patología: inicio → diagnóstico → tratamiento → últimos síntomas → último tratamiento.

- Cómo declarar: responda con precisión a las preguntas de la aseguradora; si algo no encaja del todo, añada una nota breve y adjunte evidencia.

- Control de coherencia: verifique que lo declarado coincide con su historia clínica (especialmente fechas e historial de medicación).

Qué hacer si no tiene claro si algo “cuenta”

Si duda sobre la relevancia de un antecedente, suele ser más prudente declararlo con contexto. Una nota breve como “episodio único, resuelto; sin medicación desde entonces; sin recurrencia” puede ayudar a que el suscriptor lo interprete correctamente.

Preguntas clave sobre suscripción (corredor o aseguradora)

- ¿Qué enfoque de suscripción se aplica (FMU, moratoria u otro)?[4]

- ¿Cómo define la póliza “enfermedad preexistente” y existe un periodo retrospectivo (“look-back”)?[2]

- En moratoria: ¿qué se considera “tratamiento” o “síntomas” y qué reinicia el periodo de limpieza?

- ¿Las exclusiones son acotadas o amplias (solo la patología vs patologías/sistemas relacionados)?

- ¿Qué coberturas tienen periodos de carencia y de qué duración?[5]

- ¿Cómo funciona la renovación: suelen mantenerse las condiciones y en qué casos podrían cambiar?

- Si se muda de país, ¿se mantiene la cobertura y qué cambia (área de cobertura, redes médicas, divisa, fiscalidad)?

Consejo de movilidad: no cancele demasiado pronto

Si ya dispone de cobertura (en particular, si ya ha superado periodos de carencia o tiene exclusiones establecidas que comprende), suele merecer la pena confirmar si existen opciones de continuidad o mecanismos de cambio antes de cancelar o dejar que la póliza venza sin renovar. Esto es especialmente relevante al trasladarse a Europa/Suiza o al mudarse de Europa a EE. UU. si desea mantener la continuidad.

Las decisiones de suscripción las adopta la aseguradora; un corredor no puede garantizar la aceptación ni la eliminación de exclusiones. Nuestro papel es ayudarle a comparar opciones y presentar una solicitud completa y correcta.

Cuándo buscar asesoramiento de un corredor

La suscripción suele ser sencilla si tiene poco o ningún historial médico, y si su residencia y su área de cobertura son simples. Se complica cuando existen patologías crónicas, historiales clínicos incompletos, varios países dentro del alcance o plazos ajustados (por ejemplo, una mudanza inminente).

Situaciones en las que el apoyo de un corredor suele aportar valor

- Tiene historial médico y quiere claridad sobre si FMU o moratoria es más adecuada.

- Se mueve entre regiones (p. ej., Europa/Suiza ↔ EE. UU.) y necesita ayuda para configurar el área de cobertura y la continuidad.

- Cambia de aseguradora y quiere entender cómo pueden trasladarse exclusiones y condiciones de moratoria.

- Asegura a su familia y quiere evitar incoherencias en la declaración entre distintos asegurados.

- Quiere un enfoque riguroso y documentado que reduzca el riesgo de controversias en el siniestro.

Podemos ayudarle a estructurar la cobertura, comparar enfoques de suscripción y apoyar una declaración precisa con la documentación adecuada. No podemos controlar la decisión de suscripción de la aseguradora, garantizar la aceptación ni prometer la eliminación de exclusiones.

Si está explorando cobertura internacional para usted o su familia, nuestras páginas de servicio pueden ayudarle: consulte Particulares & Familias, y si ya está asegurado, consulte Ya asegurado.

Lista de verificación resumida

- Elija el enfoque de suscripción: suscripción médica completa vs moratoria — entienda los compromisos.[4]

- Defina “preexistente” en su póliza: confirme la redacción de la aseguradora y cualquier periodo retrospectivo.[2]

- Prepare documentación: resumen de atención primaria, informes de especialistas, pruebas y una cronología (especialmente en patologías crónicas).

- Pregunte por periodos de carencia: qué coberturas los tienen y durante cuánto tiempo.[5]

- Revise el alcance territorial: si necesita cobertura en EE. UU. ahora (o podría necesitarla después), confirme área de cobertura, reglas de elegibilidad y el impacto en coste.

- No cancele demasiado pronto: compruebe si existen opciones de continuidad o condiciones de cambio antes de cancelar o dejar vencer una póliza en vigor.

- Confirme las condiciones de renovación: cómo se renueva y si los cambios de cobertura activan una nueva suscripción.

- Obtenga las condiciones clave por escrito: exclusiones, recargos, términos de moratoria y cualquier cláusula especial.

Si está comparando opciones de seguro médico internacional para usted o su familia, empiece aquí: Particulares & Familias. Cuando esté listo, puede solicitar una cotización, y para preguntas frecuentes consulte nuestras FAQ. Si ya tiene una póliza y está valorando cambios, revise Ya asegurado antes de cancelar o dejar que la póliza venza sin renovar.

Lectura adicional: Elegir la aseguradora adecuada para el seguro médico internacional y Entender el seguro médico internacional (IPMI).

Puntos a verificar

- Definición de “enfermedad preexistente”: las definiciones, los periodos retrospectivos y la redacción varían según la aseguradora y la jurisdicción.[2]

- Periodo de limpieza en moratoria: la duración (a menudo 24 meses) y qué reinicia el cómputo (síntomas, pruebas, medicación) varía según la aseguradora.[4]

- Periodos de carencia: qué coberturas tienen carencia y su duración depende del diseño del plan.[5]

- Alcance de las exclusiones: si las exclusiones son acotadas (una sola patología) o amplias (patologías/sistemas relacionados) depende de la redacción.

- Renovación y cambios: confirme si la cobertura se renueva en las mismas condiciones y si ampliaciones o nuevas coberturas activan una nueva suscripción.

- Área de cobertura y normas de residencia: confirme cómo funciona la cobertura si se traslada (p. ej., Europa/Suiza ↔ EE. UU.) y si la póliza mantiene su validez.

- Normas de declaración y consecuencias: el tratamiento de la tergiversación/no declaración varía según la jurisdicción y el condicionado.[3]

- Limitaciones de planes locales: los planes locales pueden estar diseñados principalmente para un solo país; confirme portabilidad, cobertura de urgencia en el extranjero y límites de tiempo fuera del país de residencia.